決算3カ月前の対策|介護障害福祉事業の決算知識【前編】

-1.jpg)

御社の顧問税理士さんは決算の3カ月前に数値報告を行い、決算対策についてアドバイスしてくれていますでしょうか?今回は介護障害福祉事業の経営者のために決算知識を前後編に渡って分かりやすく解説します。前編は決算3カ月前の対策手法です。

このコラムの推奨対象者

・決算対策の基本的なスタンスを理解したい

・決算前に実施可能な「節税対策」の考え方を理解したい

・金融機関の評価を高めるための決算対策を行いたい

コラムの信頼性

タスクマン合同法務事務所は、介護障害福祉事業の設立と運営支援に専門特化した法務事務所です。このコラムの執筆時(令和5年7月)現在、介護障害福祉事業の累積支援実績583社。税理士により毎月数多くの決算対策を実施しています。

同じ内容を動画でもご覧いただけます。

決算対策の2つの目的

決算対策の目的は大きく分けて2種類に分かれます。

節税対策

1点目は最終利益を下げて法人税額を抑える、いわゆる節税対策です。決算日の3カ月程度前に最終利益を予測し、法人税法上の損金に算入できる費用の支出を計画します。

金融機関の評価対策

2点目は金融機関の評価対策です。節税対策同様に決算を予測し、貸借対照表、損益計算書の適正化を図ります。本編では帳簿処理上の工夫を中心にご説明します。

どちらの決算対策に重きを置くのか方向性を定めた上で、実際の対策に臨まれることをお勧めします。

節税対策(最終利益を下げるための3つの手法)

まずは節税対策からです。やみくもに節税対策に取り組むと、無駄にお金を減らすことに繋がるため、3つの類型に区分して考えて行きます。

費用の前払い

1点目はいずれ支払う必要のある費用の前払いです。商品やサービスの提供を受けていない部分について前払いした場合、会計上は単なる「前払い状態」として処理するため、損金を増やすことには繋がりません。しかし法人税法上、一定の取引については前払いした費用を全額損金処理することが認められています。

具体例として地代家賃の1年分前払い、倒産防止共済や退職金共済の1年分前払い等が挙げられます。これらの費用は実際に支払った年度で損金処理ができるため、大きな節税に繋がります。

翌年度施策の前倒し

2点目は翌年度に実施する予定の施策を年度内に前倒しで行うことです。「利益状況に関わらず翌年度には実施が必要だと考えていた施策」を年度内に先行させます。

内容は会社によって異なりますが、一般例として人材採用広告、システム導入、パソコン購入、消耗備品の購入などを挙げることができます。なお損金処理するためには決算日までに商品やサービスの提供を受ける必要がある点にご注意下さい。

従業員への利益分配

3点目は従業員への利益分配です。具体的には決算賞与の支給です。決算賞与は通常の賞与支給とは異なり、決算利益に基づき特別に支給する賞与の事です。決算日までに支給予定額を対象者に通知していれば、決算日時点で未払いであっても当期の損金に算入することができます。ただしこの場合、決算日から1カ月以内に支払うことが条件となります。

以上3つの区分を正しく理解し、無駄のない節税対策を行いましょう。無駄遣いしていたずらにお金を減らすことは本末転倒ですので、くれぐれもご注意下さい。

金融機関の評価対策

続いて金融機関の決算評価を高めるための手法を、3つの観点から説明していきます。

貸借対照表 資産の部

1点目は貸借対照表の資産の部の検証です。資産の部は会社の財産規模を表すものではありますが、一概に大きければ良いというものではありません。事例の会社に基づき問題点を順追って説明します。

短期貸付金は経営者等に対する一時貸付を意味し、金融機関の評価を下げる要因となります。決算日までに可能な限り精算し、短期貸付金の金額をゼロに近づけましょう。

未収入金は本業以外での未回収金を意味し、同じく金融機関の評価を下げます。可能な限り回収を図りましょう。

続いて現金残高です。1事業所あたりの小口現金の残高は常識的に考えて10万円以下でしょう。あまりにも高額な帳簿残高となっている場合、実際の小口現金額と帳簿残高の不一致が想定され、その差額は経営者向けの短期貸付金と同じ位置付けとなり、金融機関の評価を下げます。決算日までに適正化を図りましょう。

固定資産については決算時に適正な減価償却を行う必要があります。仮に最終の当期純利益が黒字であっても減価償却が不適切な場合は金融機関の評価を下げる要因となります。

貸借対照表 負債の部

2点目は貸借対照表の負債の部の検証です。ここでは主に支払期限に長期遅延している項目がないかを再確認し、決算日までに支払いを済ませます。

特に社会保険料、法人税、源泉所得税、住民税などの納付が長期的に延滞している場合、金融機関の評価を著しく下げるため、帳簿内容を再確認して速やかに納付しましょう。

損益計算書 利益項目

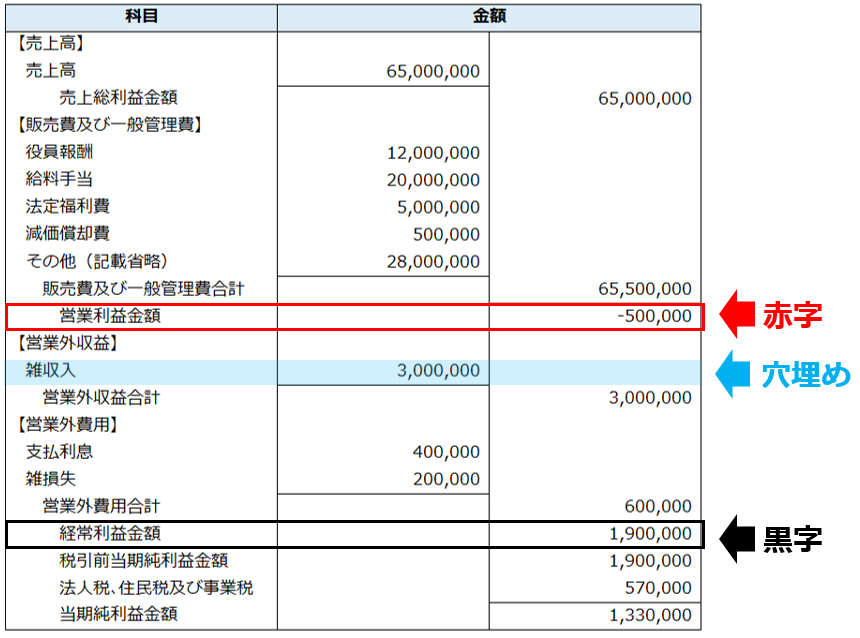

最後は損益計算書に示される各利益項目の検証です。損益計算書には営業利益、経常利益、税引前当期純利益、当期純利益など複数の利益項目が存在します。

本業の利益を示す営業利益が黒字であるのが望ましいのは当然ですが、ここでは経常利益が黒字予測ではあるけれども、営業利益が赤字予測の場合を考えます。つまり営業利益の赤字を雑収入等で穴埋めして、経常利益の黒字を達成しているケースです。

このまま決算日を迎えると金融機関の評価を下げる結果となります。このような場合、2つの側面から対策を講じます。

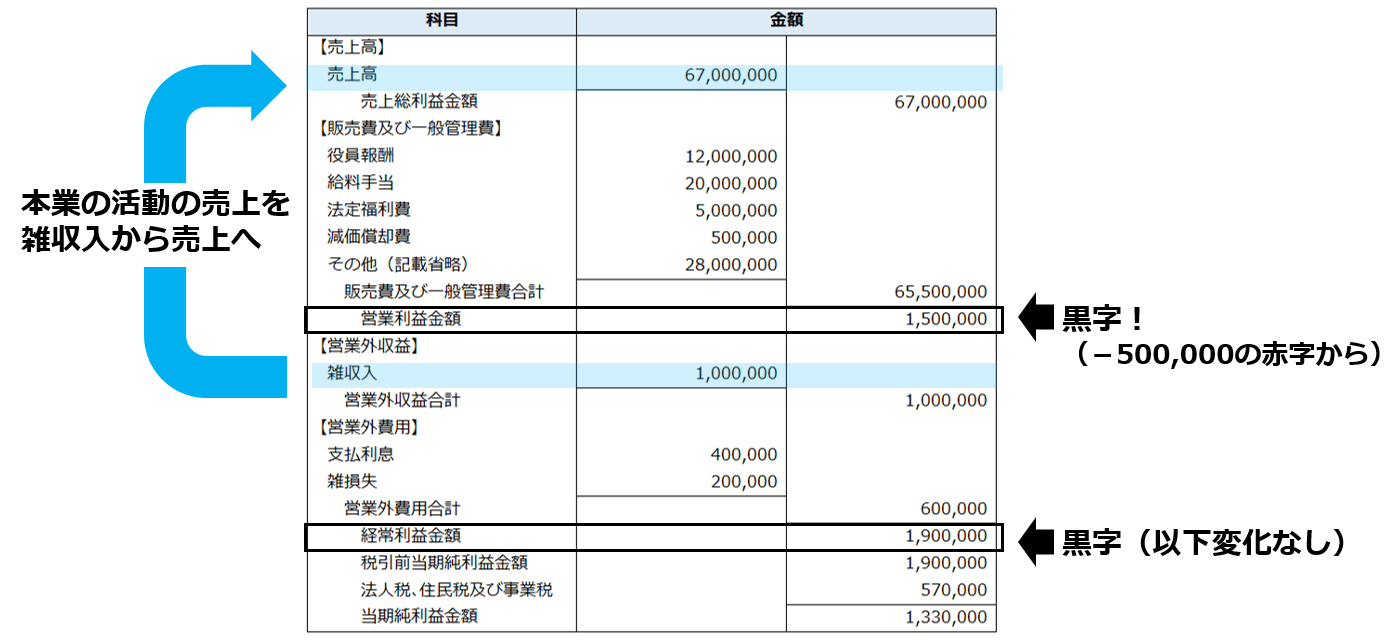

1つは雑収入の売上への変更です。つまり雑収入で処理している取引のうち、本業の活動と言えるものがないかを再確認するということです。

具体例として通所介護で利用者に介護用消耗品を販売している場合、何も考慮せずに雑収入として処理しがちですが、これは本業活動であると言えるため、売上高に置き換えます。その結果、経常利益以下の金額はそのままに営業利益をアップさせることができます。

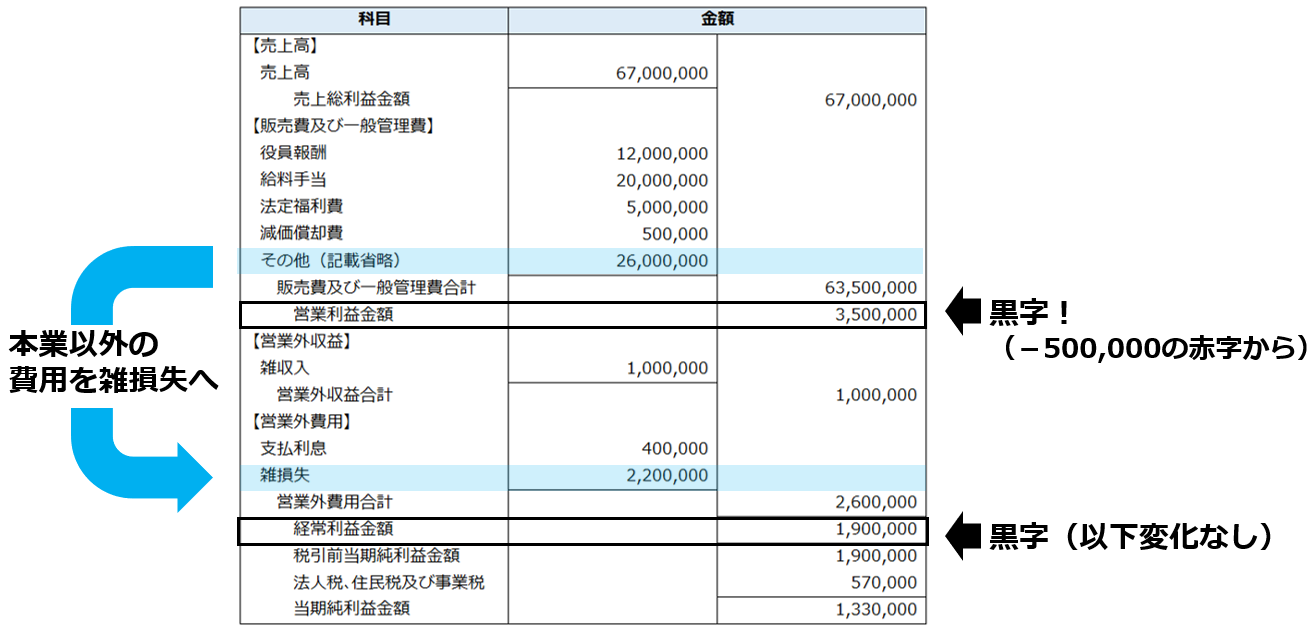

2つ目は販売管理費及び一般管理費の中に、本業以外の費用が含まれていないかの検証です。例えば何らかの法的トラブル解決時に支払った損害賠償金は、支払手数料や雑費で処理するのではなく、雑損失として処理することで、経常利益以下の金額はそのままに営業利益をアップさせることができます。

このように会計処理を見直すだけでも、最終決算の評価を高めることができるわけです。

まとめ

以上が「介護障害福祉事業の決算 前編」決算3カ月前の対策の具体的内容です。経営者自身が決算知識を高め、決算対策に臨む必要がある点をご理解頂けたかと思います。後編では実際の決算作業について解説しますのでご期待下さい。

顧問契約乗換えプラン

「顧問税理士・社労士が介護障害福祉分野に詳しくない・・・」そのような悩みを抱えている経営者様は、是非当社の顧問契約乗換えプランをご検討ください。

【この記事の執筆・監修者】

- (いのうえ ごう)

-

※ご契約がない段階での記事に関するご質問には応対できかねます。

ご了承お願い致します。

◆1975年生 奈良県立畝傍高校卒 / 同志社大学法学部卒

◆社会保険労務士・行政書士

◆奈良県橿原市議会議員

◆介護福祉士実務者研修修了

◆タスクマン合同法務事務所 代表

〒542-0066 大阪市中央区瓦屋町3-7-3イースマイルビル

(電話)0120-60-60-60

06-7739-2538

【最近の投稿】

介護障害福祉事業経営編2026-07-01【知的財産権 後編】間違いやすい知的財産権問題|商標権と商号、資料の複製と著作権の取り扱い、営業秘密と情報の持ち出し

介護障害福祉事業経営編2026-07-01【知的財産権 後編】間違いやすい知的財産権問題|商標権と商号、資料の複製と著作権の取り扱い、営業秘密と情報の持ち出し- 介護障害福祉事業経営編2026-07-01【知的財産権 前編】知的財産権の基礎知識|介護障害福祉現場に潜む知的財産権の問題、知的財産権の分類、知的財産権の専門家 弁理士

- 介護・障害福祉事業を開業されたお客様の声2026-06-30訪問看護を開業されたお客様の声《えがお訪問看護ステーション様》

- 介護・障害福祉事業を開業されたお客様の声2026-06-30児童発達支援・放課後等デイサービスを開業されたお客様の声《児童発達支援・放課後等デイサービス ナビオン様》

-1-320x180.jpg)