【令和6年度法改正対応】訪問介護の会計処理方法|区分会計・部門会計 4種類の会計処理ルール|訪問介護の開業講座⑩

-1.jpg)

タスクマン合同法務事務所がお送りする福祉起業塾です。近い将来、訪問介護の立ち上げを考えておられる方に向けて「令和6年度法改正対応、訪問介護の開業講座」をお届けします。第10回のテーマは「訪問介護の会計処理方法」です。区分会計・部門会計を行うために厚生労働省が例示する、4種類の会計処理ルールを分かりやすく解説します。

このコラム推奨対象者

・訪問介護の運営基準のうち「会計区分に関する原則」を理解したい方

・厚生労働省通知「介護保険の給付対象事業における会計の区分について」を理解したい方

・中小企業庁、税理士会、公認会計士会「中小企業の会計に関する指針」を理解したい方

・事業ごとに会計を区分する4つの方法について理解したい方

コラムの信頼性

タスクマン合同法務事務所は社労士・行政書士・司法書士・税理士が合同し、介護保険事業・障害福祉事業に専門特化してご対応しています。このコラムの執筆日時点、職員数76名、累積顧客数は北海道から沖縄まで804社、本社を含め8つの営業拠点で運営しています。コラムでは訪問介護事業所が区分会計・部門会計を行うために厚生労働省が例示する、4種類の会計処理ルールについて詳しく解説します。

同じ内容を動画でも解説しています。

訪問介護の会計処理に関する運営基準

初めに訪問介護の会計処理に関する運営基準を確認しましょう。

指定居宅サービス等の人員、設備及び運営に関する基準 第38条

訪問介護事業所ごとに経理を区分するとともに、訪問介護事業とその他の事業の会計を区分しなければならない

第38条は他の居宅サービス事業でも準用されており、また障害者総合支援法の基準にも同様の規定があります。そのため訪問介護と居宅介護・重度訪問介護・同行援護・行動援護等を兼業する場合、それぞれの指定事業ごとに会計を区分する必要がある、ということになります。

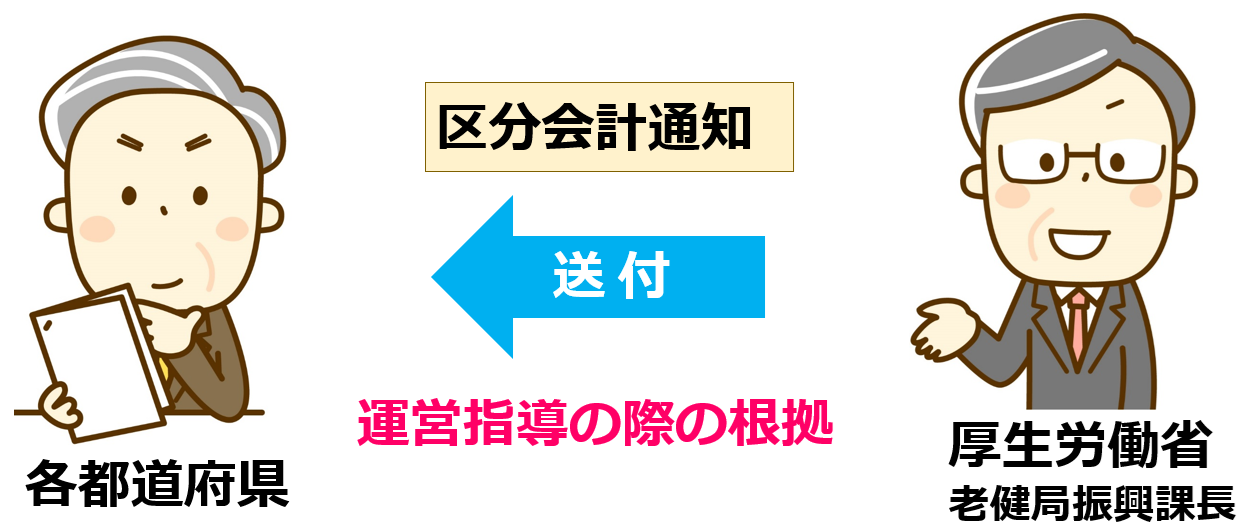

また解釈通知では「具体的な会計処理の方法等については別に通知する」とあり、その通知として「平成13年3月28日老振発第18号_介護保険の給付対象事業における会計の区分について」が示されています。>>ダウンロードはこちら

以下この通知のことを「区分会計通知」と略称で呼びます。次の項目ではこの「区分会計通知」について詳しく見ていきたいと思います。

区分会計通知の要点

ここでは「区分会計通知」の要点を確認します。「区分会計通知」は厚生労働省老健局振興課長から各都道府県に送付されたものであり、運営指導の際の根拠となる重要な指針です。

長いので要点を3つに分けて解説します。

運営法人に適用される会計基準

1点目は運営法人に適用される会計基準に対する配慮です。

訪問介護の運営法人は株式会社、合同会社、一般社団法人、NPO法人、社会福祉法人など多岐に渡り、それぞれに適用される会計基準が異なります。そのため、

法人側の事務負担軽減の観点から、全ての法人に統一的な方式による会計処理を求めず、各法人に適用される会計基準等を基本とする

との配慮が示されています。冒頭でこのような配慮が示されているのは事業者側として一安心できる材料ではないかと思います。各法人に適用される会計基準については後程詳しく解説します。

指定事業にまたがる費用

2点目は指定事業にまたがる費用についての「按分方法」です。具体例としては、訪問介護と居宅介護で同一の介護職員が兼務している場合に、給与を2つの事業に按分する場合の計算方法です。ここでは、

厚生労働省が示す按分方法に沿って処理をしていれば、運営基準を満たす

との方向性が示されています。厚生労働省が示す按分方法についても後程詳しく解説します。

独自の処理方法

3点目は「事業者側の判断に基づく独自の処理方法も認める」との、若干ファジーな内容です。つまり、

この通知内で示す方法を採らない場合でも、他の合理的な方法で区分会計ができていれば運営基準を満たす

という意味です。事業者側でオリジナルの区分会計方式を採っていても、根拠をきちんと説明できれば良いということです。

通知の要点としては以上3点です。

各法人に適用される会計基準

ここでは「区分会計通知」の要点の1点目で解説した、各法人に適用される会計基準について解説します。

訪問介護を運営する法人の7割が営利法人、つまり株式会社、合同会社、一般社団法人等であるため、これら中小企業に適用される会計基準に沿って解説を続けます。NPO法人の会計基準は若干異なる点はありますが、ここでの説明はNPO法人にも当てはまる点が多いため、NPO法人も含めて解説していると理解して頂いて結構です。

法律上、中小企業の会計基準は次の通り規定されています。

会社法431条 614条

一般に公正妥当と認められる企業会計の慣行に従うものとする

立法的にはかなりあいまいな表現となっています。このあいまいさを解消するため、平成17年に中小企業庁、税理士会、公認会計士会が「中小企業の会計に関する指針」を策定しました。それまで別々に設けていた会計基準を統合する目的です。以後数度の改定を重ねて今日に繋がっています。

「中小企業の会計に関する指針」によると、作成が義務付けられている計算書類は貸借対照表、損益計算書、株主資本等変動計算書、個別注記表の4点のみです。

キャッシュ・フロー計算書や資金収支管理表は「経営実態を正確に把握するために作成することが望ましい」とされるにとどまり、作成は義務ではありません。

したがって運営指導の際に「キャッシュ・フロー計算書または資金収支管理表を提出して下さい」と指導された際には「会計基準上、当社には作成義務がありません」との回答でも問題ありません。

なお、ここで解説した「貸借対照表、損益計算書、株主資本等変動計算書、個別注記表」については、市販の会計ソフトを使って正しい会計・決算処理を行うことで、自動出力することができます。

事業ごとに会計を区分する方法

さていよいよ本題の「事業ごとに会計を区分する方法」について解説していきたいと思います。「区分会計通知」では、「区分会計方式としては様々なものが考えられる」と前置きしつつ、具体例として4つの方法が示されています。

繰り返しになりますが、これらはあくまでも具体例であり、他の合理的な方法で区分会計ができていれば運営基準を満たします。個別に見ていきます。

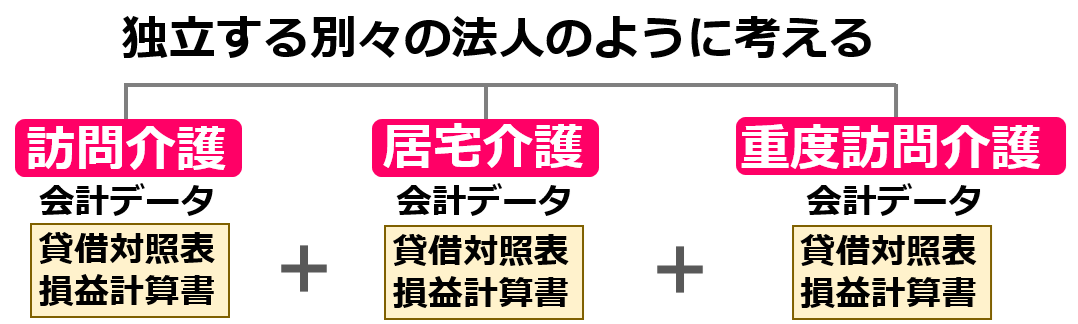

会計単位分割方式

1点目は会計単位分割方式です。一般的にカンパニー制と呼ばれます。会計単位分割方式は、指定事業をあたかも独立する別々の法人のように考え、それぞれ独立した会計帳簿を作成する方式です。

実務的には会計ソフトのデータを指定事業ごとに分離作成し、決算の際にそれぞれの貸借対照表、損益計算書を結合させます。多大な労力が伴うため、小規模な会社にとっては不向きな方法であると言えます。まず選択肢から除外すべきでしょう。

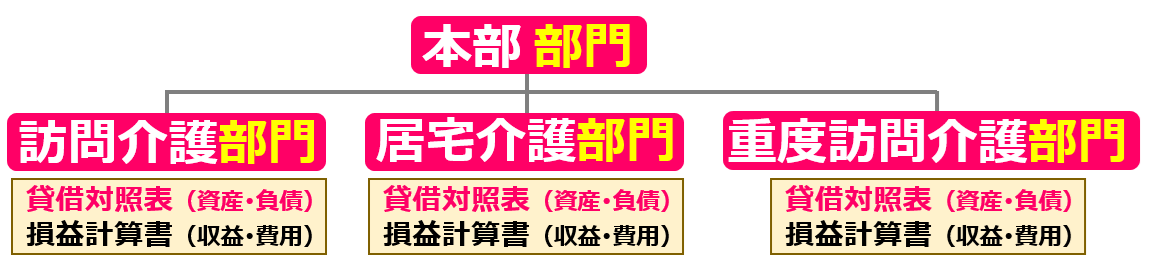

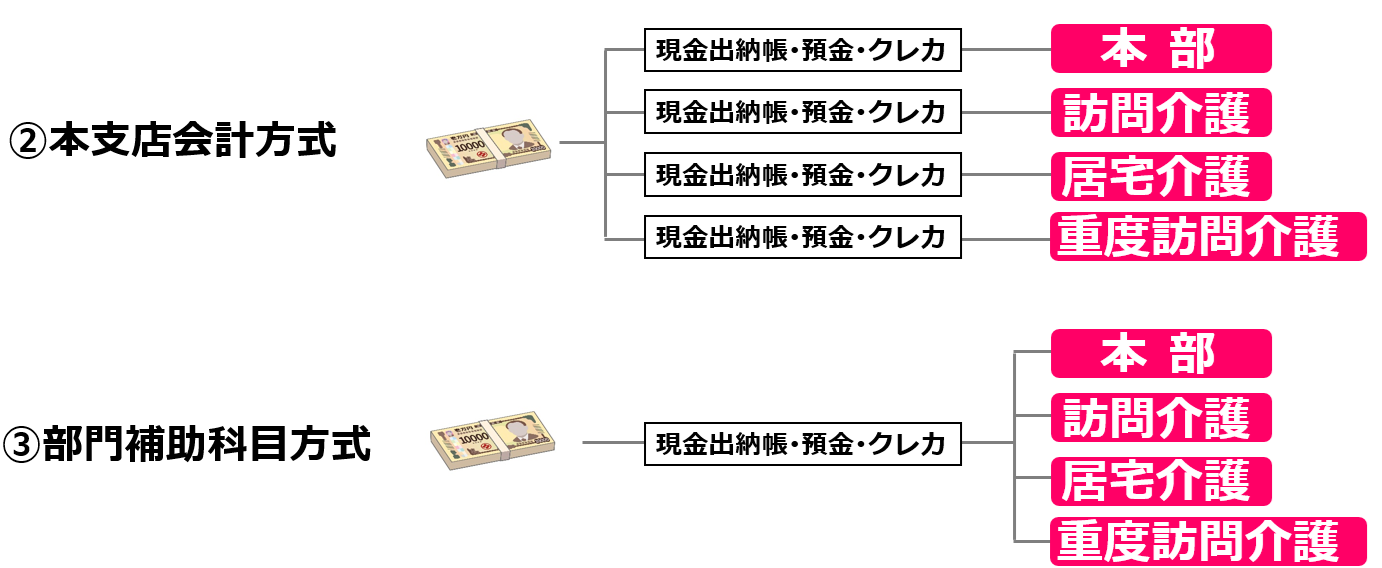

本支店会計方式

2点目は本支店会計方式です。一般的に事業部制と呼ばれます。実務的には会計ソフトの「部門設定」機能を使い、仕訳処理を行います。それぞれの指定事業を「部門」と考え、かつ指定事業を統括する本部も一つの「部門」と捉える点に注意が必要です。

ここで言う「本部」には役員報酬や事務職員給与、システム利用料など各部門を横断する費用が属します。

本支店会計方式では、収益と費用を示す損益計算書に加えて、資産と負債を示す貸借対照表まで部門ごとに独立させる必要があるため、部門別に資金管理を行う必要があります。

具体的には現金出納帳、預金口座、法人クレジットカード等を部門別に作成します。訪問介護、居宅介護、重度訪問介護を兼業している場合、それぞれの指定事業専用の現金出納帳、預金口座、法人クレジットカードを作成する上に本部用も加え、合計4つ作成する必要があるという意味です。

「部門別の会計処理をしたい」と考える際には、このような準備対応が必要となる点にも十分注意しましょう。総務経理部門に人材を割く余力のない会社にとっては不向きな方法であると言えます。

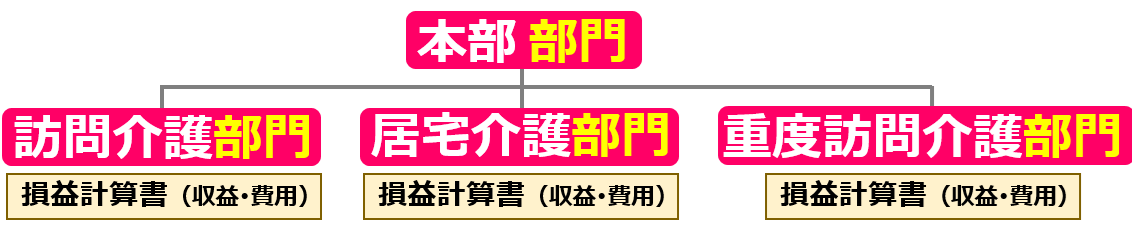

部門補助科目方式

3点目は部門補助科目方式です。「補助科目方式」との表現が用いられていますが、実務的には先に解説した本支店会計方式と同様に、会計ソフトの「部門設定」の機能を使い仕訳処理を行います。

本支店会計方式との違いは、資産と負債を示す貸借対照表については指定事業別の区分会計を行わず、収益と費用を示す損益計算書のみ区分会計を行う点です。

そのため部門補助科目方式では指定事業別に資金管理を行う必要がなく、現金出納帳、預金口座、法人クレジットカード等も指定事業ごとに分離する必要がありません。

それを補うために、出入金ごとに「指定事業」を記録する必要が生じます。現金出納帳を例にとると以下のようになります。

預金口座や法人クレジットカードにおいても同様に、その出入金がどの指定事業に属するかを記録します。

先に解説した本支店会計方式では、現金出納帳、預金口座、法人クレジットカードを指定事業別に作成するため、出入金の時点で指定事業が綺麗に整理されていますが、部門補助科目方式では同じ現金出納帳、預金口座、法人クレジットカードの中で指定事業を分離することになります。

どちらの方法が自社に適しているか、よく検討して判断しましょう。

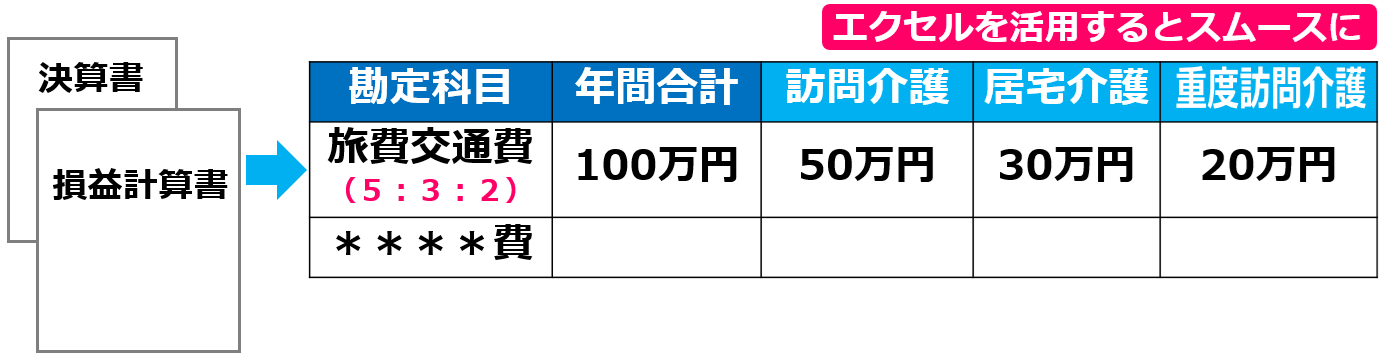

区分表方式

最後4点目は区分表方式です。区分表方式は、会計ソフト内では指定事業別の区分会計を行わず、全社的な決算書が確定した後に、損益計算書の勘定科目残高を按分基準に従って、各指定事業に配分する方式です。

具体例としては「旅費交通費では訪問介護、居宅介護、重度訪問介護の比率を5:3:2に定める」等の按分基準を予め設け、決算書で確定した旅費交通費の年間合計が100万円だった場合に、50万円、30万円、20万円に按分するような方法です。エクセルを活用するとスムースに処理を行うことができます。

総務経理部門に人材を割く余力のない会社でも採用できる方法ですが、実際の指定事業別の収益状況を正しく反映するとは言えず、あくまでも運営基準で求められる区分会計の要件を満たす目的に留まります。

ここで解説した「按分基準」については「区分会計通知」で具体例が多数示されており、例えば指定事業ごとの届出職員割合、延べ利用者数割合、介護報酬の収入割合等によって案分する方法が挙げられています。自社に適した按分方法を採用しましょう。

なお、指定事業にまたがる費用の按分については、区分表方式だけでなく、会計単位分割方式、本支店会計方式、部門補助科目方式でも併用可能です。

まとめ

「令和6年度法改正対応、訪問介護の開業講座」、第10回は「訪問介護の会計処理方法」について解説しました。区分会計・部門会計を行うために厚生労働省が例示する、4種類の会計処理ルールについてご理解頂けたかと思います。

の会社設立・指定申請の開業相談と税理士・社労士・行政書士・司法書士顧問契約ヘッダー.png)

会社設立・運営をサポート!

タスクマン合同法務事務所では、介護保険事業・障害福祉事業に専門特化した社労士、税理士、行政書士、司法書士がお客様を強力にバックアップしています。詳細は画像をクリックしてご確認下さい。

【この記事の執筆・監修者】

- (いのうえ ごう)

-

※ご契約がない段階での記事に関するご質問には応対できかねます。

ご了承お願い致します。

◆1975年生 奈良県立畝傍高校卒 / 同志社大学法学部卒

◆社会保険労務士・行政書士

◆奈良県橿原市議会議員

◆介護福祉士実務者研修修了

◆タスクマン合同法務事務所 代表

〒542-0066 大阪市中央区瓦屋町3-7-3イースマイルビル

(電話)0120-60-60-60

06-7739-2538

【最近の投稿】

介護障害福祉事業経営編2026-07-01【知的財産権 後編】間違いやすい知的財産権問題|商標権と商号、資料の複製と著作権の取り扱い、営業秘密と情報の持ち出し

介護障害福祉事業経営編2026-07-01【知的財産権 後編】間違いやすい知的財産権問題|商標権と商号、資料の複製と著作権の取り扱い、営業秘密と情報の持ち出し- 介護障害福祉事業経営編2026-07-01【知的財産権 前編】知的財産権の基礎知識|介護障害福祉現場に潜む知的財産権の問題、知的財産権の分類、知的財産権の専門家 弁理士

- 介護・障害福祉事業を開業されたお客様の声2026-06-30訪問看護を開業されたお客様の声《えがお訪問看護ステーション様》

- 介護・障害福祉事業を開業されたお客様の声2026-06-30児童発達支援・放課後等デイサービスを開業されたお客様の声《児童発達支援・放課後等デイサービス ナビオン様》

-1-320x180.jpg)

」を開業された合同会社ビリーヴ(事業所名:グループホーム和輪笑)様02-300x262.png)