【財務状況の公表】介護サービス情報公表制度|令和6年4月から全介護事業所に財務諸表の公表義務|2つの新制度【前編】

-1.jpg)

タスクマン合同法務事務所がお送りする福祉起業塾です。全ての介護サービス事業者に経営情報の報告・公表を求める2つの新制度がスタートしました。福祉起業塾では前後編に分けて、これら新制度を解説します。前編のテーマは「財務状況の公表義務」です。令和6年4月から全ての介護サービス事業者に義務付けられた公表制度を深堀します。

【後編】はこちらをご参照下さい

このコラム推奨対象者

・介護サービス情報公表制度の概要を知りたい方

・財務状況公表の対象事業者と公表内容を知りたい方

・報告単位、期限、罰則について知りたい方

コラムの信頼性

タスクマン合同法務事務所は社労士・行政書士・司法書士・税理士が合同し、介護保険事業・障害福祉事業に専門特化してご対応しています。このコラムの執筆日時点、職員数75名、累積顧客数は北海道から沖縄まで817社、本社を含め8つの営業拠点で運営しています。コラムでは財務状況の公表義務について詳しく解説します。

同じ内容を動画でも解説しています。

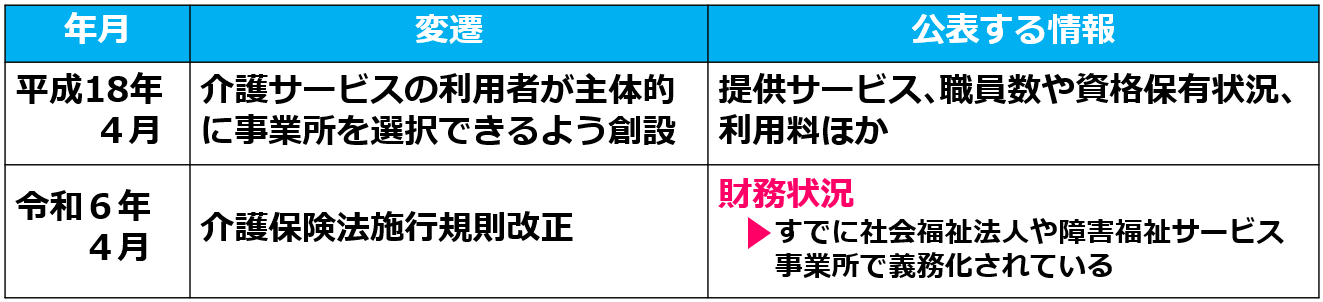

介護サービス情報公表制度とは

初めに、「介護サービス情報公表制度」の成り立ちから解説します。「介護サービス情報公表制度」は、平成18年4月、介護サービスの利用者が主体的に事業所を選択できるよう創設された制度です。日本全国の介護サービス事業者の情報をインターネット等により公表します。公表する情報は、提供サービス、職員数や資格保有状況、利用料ほか多岐に渡ります。

令和6年4月、介護保険法施行規則が改正され、公表する情報に、新たに「財務状況」が加わりました。すでに社会福祉法人や障害福祉サービス事業所で、「財務状況」の公表が義務化されていることから、介護サービス事業者にも同様の義務を課す制度改正です。

このコラムでは「財務状況の公表義務」に着目して解説します。

財務状況公表の対象事業者と公表内容

ここでは、財務状況公表の対象事業者と公表内容について解説します。なお、事業者自らの「報告」に基づき都道府県または政令指定都市が「公表」するため、事業者側の義務は「報告」であるとご理解ください。

まずは報告対象事業者です。報告対象は原則として全ての介護サービス事業者ですが、都道府県または政令指定都市が毎年定める情報公表の対象期間中に、介護サービスを新たに開始する新規指定事業者や、介護報酬が100万円以下の小規模事業者などが除外されます。

次に報告内容です。報告が求められるのは「財務三表」と呼ばれるもので、具体的には貸借対照表、損益計算書、資金収支計算書を指します。資金収支計算書は別名キャッシュフロー計算書とも呼ばれます。

ただし、これらの会計書類については「運営法人に適用される会計基準上、作成が義務付けられる書類の報告で足りる」とされています。例えば「中小企業の会計に関する指針」が適用される株式会社、合同会社等には、資金収支計算書(キャッシュフロー計算書)の作成義務がないため、報告も不要です。

報告単位

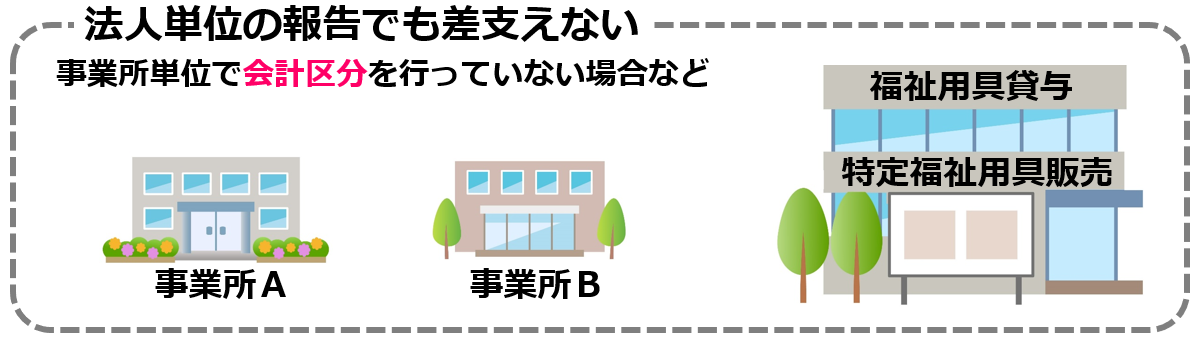

続いて、報告単位について解説します。報告は原則として事業所単位となります。二つ以上のサービスを一体的に運営している場合には、まとめて報告することが認められています。例えば福祉用具貸与と特定福祉用具販売を一体的に運営している場合などが該当します。

その他の場合には事業所単位での報告が求められますが、事業所単位で会計区分を行っていない場合など、やむを得ない場合は「法人単位の報告でも差支えない」とされています。

先の項目で解説した報告内容と併せて結論付けると、「中小企業の場合は、法人単位の貸借対照表と損益計算書の報告で足りる」となります。

ただし、運営基準第38条では、指定事業ごとの会計区分が義務付けられています。会計区分ができていない場合、運営基準違反となるため注意が必要です。

会計区分の実施に消極的な事業者様も多いと思いますが、会計区分を行うことにより、事業所・サービス毎の収支を把握し、経営分析にも役立つため、まだ取り組まれていない場合は、是非この機会にご検討下さい。

運営基準を満たす会計区分処理方法は以下のコラムをご参照下さい。

報告の方法と期限・罰則

本編の最後に、報告の方法と期限・罰則について解説します。

財務状況の報告は、「介護サービス情報報告システム」にログインし、PDFまたはCSVファイルをアップロードする形となります。

報告期限は都道府県または政令市によって異なるため、送付される通知書をご確認ください。

未報告・虚偽報告・調査拒否・調査妨害がある場合、都道府県知事または政令指定都市から、是正命令・調査命令が下され、命令に従わない時は指定の一部効力停止・指定取消などの処分が下されることがあるためご注意ください。(介護保険法第115条の35)

まとめ

今回のコラムでは、令和6年4月から全ての介護サービス事業者に義務付けられた「財務状況の公表」について解説しました。財務状況公表制度の概要と、具体的な報告内容についてご理解頂けたかと思います。

会社設立・運営をサポート!

タスクマン合同法務事務所では、介護保険事業・障害福祉事業に専門特化した社労士、税理士、行政書士、司法書士がお客様を強力にバックアップしています。詳細は画像をクリックしてご確認下さい。

【この記事の執筆・監修者】

- (いのうえ ごう)

-

※ご契約がない段階での記事に関するご質問には応対できかねます。

ご了承お願い致します。

◆1975年生 奈良県立畝傍高校卒 / 同志社大学法学部卒

◆社会保険労務士・行政書士

◆奈良県橿原市議会議員

◆介護福祉士実務者研修修了

◆タスクマン合同法務事務所 代表

〒542-0066 大阪市中央区瓦屋町3-7-3イースマイルビル

(電話)0120-60-60-60

06-7739-2538

-320x180.jpg)

10月改定|最低賃金-都道府県別(地域別)最低賃金|エクセル・PDFファイルによるダウンロード可-320x180.jpg)

|特定事業所加算ⅠからⅤごとに解説|訪問介護の開業講座⑮コラムサムネイル-300x150.png)