第5回 実績報告編(全5回)初心者のための分かりやすい処遇改善加算、特定処遇改善加算、ベースアップ等支援加算

初心者のための分かりやすい処遇改善加算、特定処遇改善加算、ベースアップ等支援加算2.png)

-1.jpg)

初心者のための処遇改善加算、特定処遇改善加算、ベースアップ等支援加算をテーマに、全5回に分けて解説していきます。最終回は実績報告書の作成です。

初心者のための分かりやすい処遇改善加算、特定処遇改善加算、ベースアップ等支援加算4-300x156.png)

初心者のための分かりやすい処遇改善加算、特定処遇改善加算、ベースアップ等支援加算2-300x156.png)

初心者のための分かりやすい処遇改善加算、特定処遇改善加算、ベースアップ等支援加算2-300x156.png)

初心者のための分かりやすい処遇改善加算、特定処遇改善加算、ベースアップ等支援加算2-300x155.png)

初心者のための分かりやすい処遇改善加算、特定処遇改善加算、ベースアップ等支援加算2-300x155.png)

このコラムの推奨対象者

・処遇改善加算、特定処遇改善加算、ベースアップ加算の違いが分からない方

・自分で処遇改善加算等の手続きをしているが、不安に思っている方

・これから介護障害福祉事業を開業するために知識を習得しておきたい方

コラムの信頼性

タスクマン合同法務事務所は、介護障害福祉事業の設立と運営支援に専門特化した法務事務所です。このコラムの執筆時(令和5年2月)現在、介護障害福祉事業の累積支援実績537社。日々多くの事業所様から処遇改善加算等のご相談をお受けし、対応しています。このコラムでは処遇改善加算、特定処遇改善加算、ベースアップ等支援加算の基礎知識について詳しく解説します。

このコラムと同じ内容を動画でもご覧頂けます。読むのが苦手な方はこちらをどうぞ。

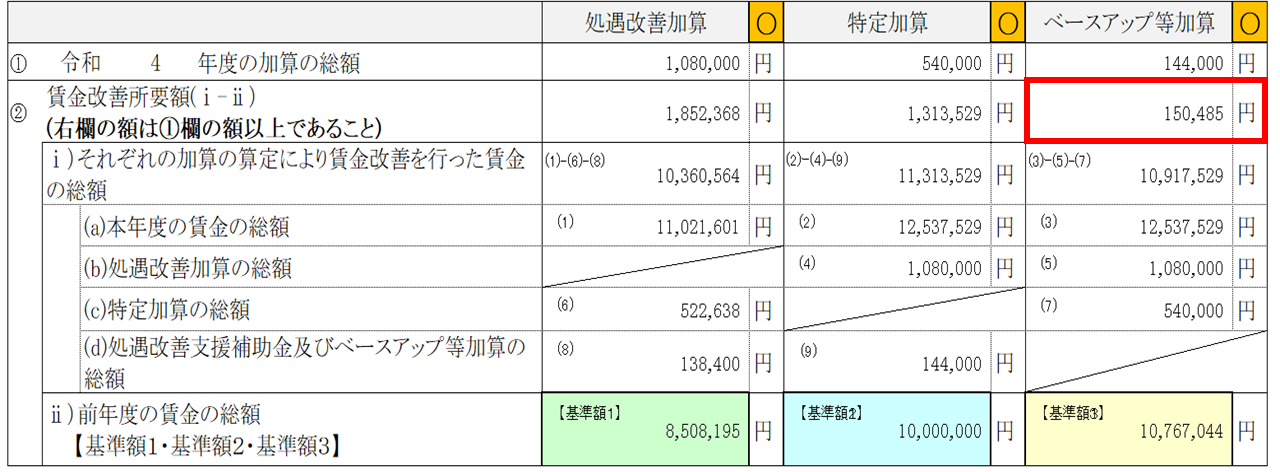

様式3-1 (基準額1~3 前年度賃金総額)

初めに、様式3-1 基準額1~3 前年度賃金総額について解説します。

様式3-1のご覧の部分では、本年度の賃金の総額から、処遇加算においては特定加算、ベア加算総額を差し引きし、特定加算においては処遇加算、ベア加算総額を差し引きし、ベア加算においては処遇加算、特定加算総額を差し引きすることで、それぞれの加算のみによる賃金改善総額を計算します。

この金額から、前年度の賃金総額を差し引きすることで、実際の賃金改善額が計算されます。この金額のことを賃金改善所要額と呼びます。賃金改善所要額が実際の加算総額を上回る場合、要件判定が○になり、基準をクリアします。

この計算に用いた前年度の賃金の総額は、計画書から転記します。計画書では基準額1、2、3として記載されています。この金額は賃金改善の起点となる重要な数値ではありますが、あくまでも計画書作成段階で計算した金額であるため、その後の1年間の事業運営状況によっては、実態と乖離する場合があります。図で詳しく説明します。

計画書作成段階の改善前賃金に、1年間に受給する処遇加算等が加わります。実績報告では処遇加算等の受給額を上回る処遇手当を支給します。この総額がローマ数字のⅰ)となります。ⅰ)とⅱ)の差額のことを賃金改善所要額と呼ぶのは、先ほどご説明した通りです。

しかし実際には、計画書作成段階の基準額のまま、1年間事業を行えるケースは乏しいと思われます。例えば、純粋に職員数が増加するケースです。

このようなケースでは、ⅰ)改善後の賃金総額が押し上げられ、その結果賃金改善所要額が過大に計上されることで容易に改善要件を満たすことになります。

逆に職員数が減少するケースでは、ⅰ)改善後の賃金総額が押し下げられ、その結果賃金改善所要額が過少に計上され、要件を満たさない場合があります。

このように職員構成が変わった等の理由で、計画書作成段階の基準額を用いることが適切ではない場合には、実際の改善前賃金を基準にする等、事業所側で修正することが認められています。

様式3-1 (特定加算 基準額4 前年度平均賃金)

続いて、様式3-1特定加算の基準額4 前年度平均賃金について解説します。

特定加算の実績報告では、前年度の平均賃金額、つまり基準額4を起点に、本年度の平均賃金額との差を計算することで、本年度の平均賃金改善額を算出します。

ここでも、計画時の平均賃金より高いまたは低い賃金の職員を採用するだけで、本年度の平均賃金額に影響を及ぼし、特定加算による平均賃金改善額が正しく計算されないケースがあります。

このように計画書作成段階の基準額を用いることが適切ではない場合には、実態に応じて事業所側で修正することが認められています。

様式(3-1、3-2 本年度の賃金総額の差)

続いて、様式3-1、3-2 本年度の賃金総額の差について解説します。

実績報告書での処遇加算、特定加算、ベア加算の本年度の賃金総額には、差が生じる場合があります。

この差は、処遇加算では(A)経験技能ある職員と(B)他の介護福祉職員のみを集計するのに対し、特定加算とベア加算では、(C)その他の職種も加えて集計するためです。

ABC3グループに分けて管理する場合、集計範囲の違いに注意が必要となります。

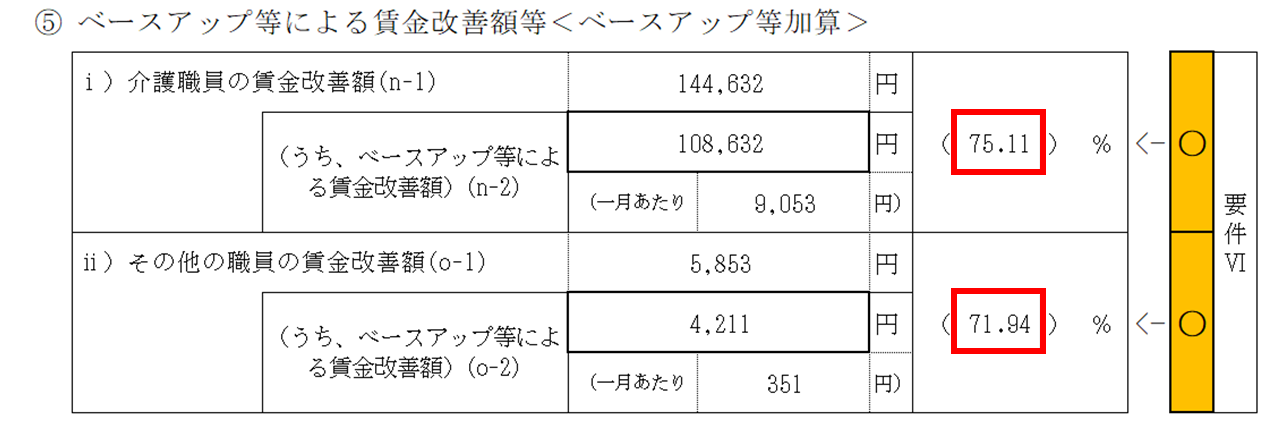

様式3-3 (ベア加算の実績報告)

続いて様式3-1、3-3 ベア加算の実績報告について解説します。

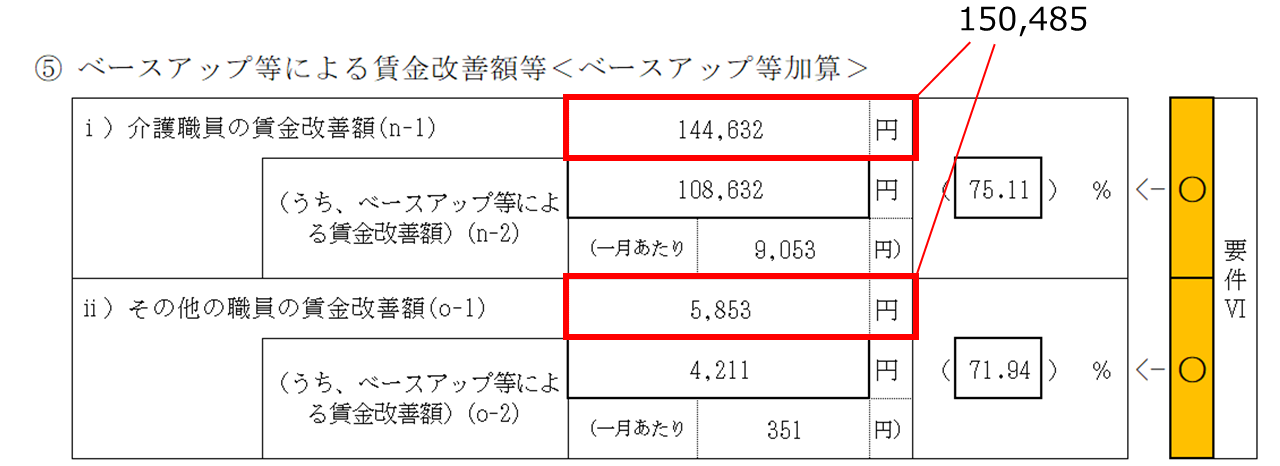

様式3-3では、ベア加算の受給総額を事業所ごとに入力し、介護職員の賃金改善額、その他の職員の賃金改善額を入力します。またそれぞれに対して給与段階で行った改善額を入力します。

そうすると様式3-1が自動計算されます。介護職員、その他の職員に対する賃金改善額に占める、給与段階での賃金改善額の割合が66.7%以上となる場合、要件判定が○になり、基準をクリアします。

ここで、介護職員、その他の職員に対する賃金改善額の合計(150,485)円が、下の図の部分と一致していることを確認しましょう。

まとめ

以上が最終第5回の解説内容です。初心者のための処遇改善加算、特定処遇改善加算、ベースアップ等支援加算をテーマに、全5回に分けて解説して参りましたが、ご理解頂けましたでしょうか?

タスクマン合同法務事務所では、介護保険事業・障害福祉事業に専門特化した社労士、行政書士、司法書士、税理士がお客様を強力にバックアップしています。

最後までお読み頂き誠にありがとうございました。

処遇改善加算顧問

処遇改善加算手続き代行オールインワンパッケージでは、改善計画届、実績報告、就業規則、賃金規程、キャリアパス表、等を一括してご対応します。詳細は左の画像をクリックしてご確認ください。

【この記事の執筆・監修者】

- (いのうえ ごう)

-

※ご契約がない段階での記事に関するご質問には応対できかねます。

ご了承お願い致します。

◆1975年生 奈良県立畝傍高校卒 / 同志社大学法学部卒

◆社会保険労務士・行政書士

◆奈良県橿原市議会議員

◆介護福祉士実務者研修修了

◆タスクマン合同法務事務所 代表

〒542-0066 大阪市中央区瓦屋町3-7-3イースマイルビル

(電話)0120-60-60-60

06-7739-2538

【最近の投稿】

介護障害福祉事業経営編2026-07-01【知的財産権 後編】間違いやすい知的財産権問題|商標権と商号、資料の複製と著作権の取り扱い、営業秘密と情報の持ち出し

介護障害福祉事業経営編2026-07-01【知的財産権 後編】間違いやすい知的財産権問題|商標権と商号、資料の複製と著作権の取り扱い、営業秘密と情報の持ち出し- 介護障害福祉事業経営編2026-07-01【知的財産権 前編】知的財産権の基礎知識|介護障害福祉現場に潜む知的財産権の問題、知的財産権の分類、知的財産権の専門家 弁理士

- 介護・障害福祉事業を開業されたお客様の声2026-06-30訪問看護を開業されたお客様の声《えがお訪問看護ステーション様》

- 介護・障害福祉事業を開業されたお客様の声2026-06-30児童発達支援・放課後等デイサービスを開業されたお客様の声《児童発達支援・放課後等デイサービス ナビオン様》

-1-320x180.jpg)