決算書の見方と自己資本比率・営業利益率 「誰も教えてくれない決算分析シリーズ①」

-1.jpg)

御社の税理士さんは決算書の見方を教えてくれていますか?また御社の決算書が世間一般と比較してどのような点に問題点があるのか、アドバイスしてくれていますか?このコラムでは「誰も教えてくれない決算分析シリーズ」と題して全3回に渡って決算分析の方法を分かりやすく解説します。第1回は決算書の見方と自己資本比率・営業利益率です。

このコラムの推奨対象者

・顧問税理士が付いているが、決算書の詳しい読み方を説明してもらえない

・自社の決算が世間一般と比較してどのような状態にあるのかよく分からない

・せめて自社の決算書くらいはしっかりと読み解ける状態になりたい

コラムの信頼性

タスクマン合同法務事務所は、介護障害福祉事業の設立と運営支援に専門特化した法務事務所です。このコラムの執筆時(令和5年5月)現在、介護障害福祉事業の累積支援実績569社。税理士・社労士・行政書士・司法書士が合同しているため、設立手続きだけでなく会社の決算についても総合的にサポートすることが可能です。

読むのが苦手な方はこちらに同じ内容の動画があります。

決算書の基本構成

まずは決算書の基本構成からご説明します。決算年度は会社ごとに異なり、例えば3月31日を決算日として選択している会社の場合、毎年4月1日から3月31日を決算年度として数値を集計します。

決算書類は複数の書面から成り立ちますが、最も重要なのは貸借対照表と損益計算書です。経営初心者はこの2つの書類の見方と、そこから導き出されるいくつかの重要な分析指標を理解するだけで十分です。

貸借対照表と自己資本比率

ここでは貸借対照表について説明します。貸借対照表を分かりやすく言うと、決算日時点の会社の資産と負債を示すもの、となります。ここで重要となるのが「決算日時点の」という点です。つまり決算日という一瞬を切り取って、その会社の状態を把握するという意味です。最近はあまり見なくなりましたが、金太郎飴の断面図のようなものです。

貸借対照表の左側には資産項目が並びます。具体的には決算日時点の現金及び預金、売掛金、土地・建物などです。縦の合計を「資産の部合計」として集計します。事例の会社の場合、総資産4000万円です。貸借対照表の左側はご覧の通り、シンプルで分かりやすいかと思います。

一方、貸借対照表の右側の理解には少し注意が必要です。貸借対照表の右側は、負債の部と純資産の部から構成されています。ここでつまずいてしまう方が多いと思いますので、分かりやすく説明を加えます。

貸借対照表の左側には会社の決算日時点の資産が示されているとご説明しました。その資産をどのようなお金の出どころで手に入れたかが、右側に示されています。具体的には借入金に代表される負債と、資本金や累積利益に代表される純資産です。右側が原因、左側が結果と考えることが貸借対照表理解の第一歩となります。

この様な考え方に基づくと、貸借対照表の左右の合計数値のバランスが取れて、金額が一致している事がご理解頂けるかと思います。このことから貸借対照表のことを英語でBalance sheet(バランスシート)と表現します。

さてここで1つ目の分析指標となる「自己資本比率」についての解説に移ります。ここまでご理解頂いた通り、貸借対照表が左右のバランスによって成り立っていることから、負債よりも純資産が大きい方が安全な状態だという事が分かるかと思います。

純資産のことを別名、「自己資本」と呼びます。また総資産に占める自己資本の割合のことを「自己資本比率」と呼びます。自己資本比率が高いほど健全な経営状態であることを示すのは当然のことですが、では健全な自己資本比率はいったいどの程度なのか、と言いますと一般的には30%以上を一つの健全基準と考えることが多いです。

事例の会社の場合、総資産4000万円に対して自己資本1543万円ですので、自己資本比率は38.5%となり、健全な状態であるということを示しています。

損益計算書と営業利益率

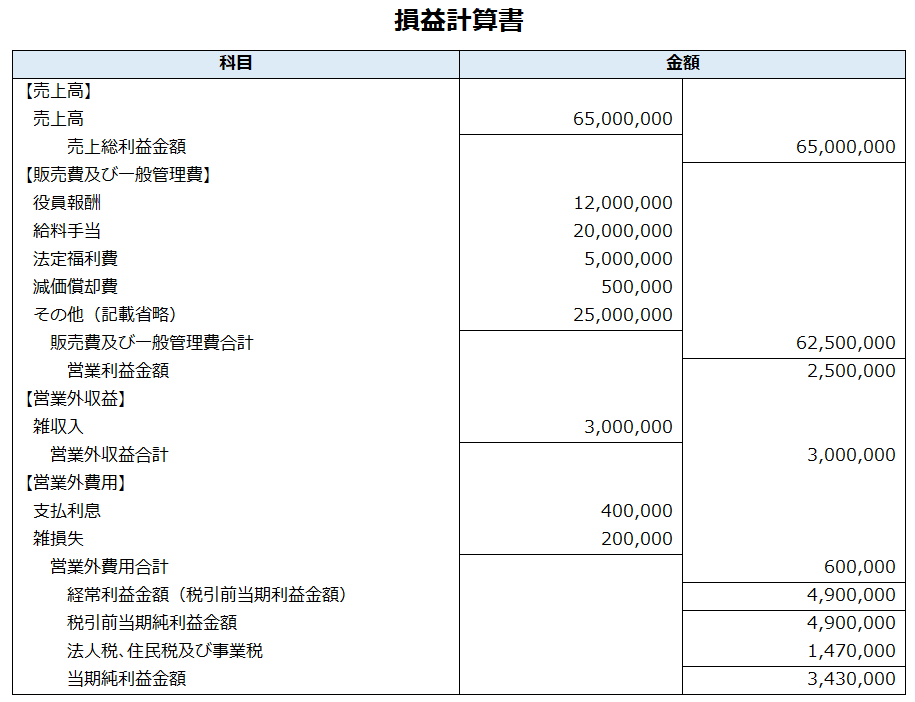

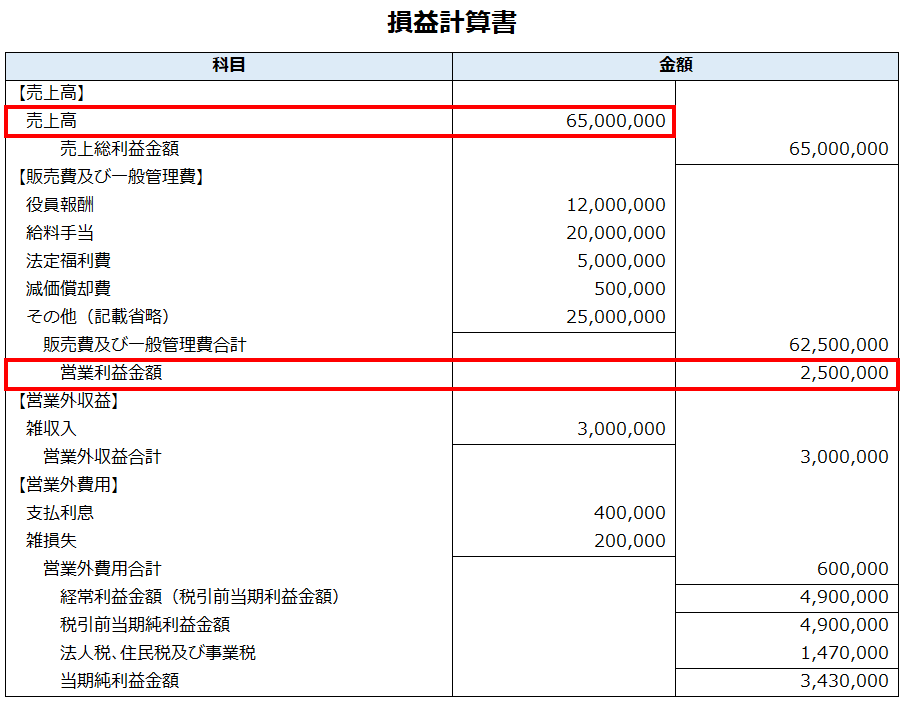

続いて損益計算書の説明に移ります。貸借対照表が「決算日時点の会社の資産と負債を示すもの」であるのに対して、損益計算書は「1年度間の会社の収益、費用、利益」を示します。貸借対照表よりも損益計算書の方が理解しやすいかと思います。

損益計算書の構成を上から順に見ていきましょう。損益計算書は売上高から始まります。売上高から仕入高を差し引いて「売上総利益」を計算しますが、福祉事業の場合は仕入や在庫がないことが多いため、通常は売上高=売上総利益となります。

続いて販売費及び一般管理費です。販売費および一般管理費は、会社を運営する中で必要となる経費のことです。多くの勘定科目で構成されるため、通常は別紙一覧で表示しますが、ここでは分かりやすく、一部を省略して損益計算書の中に組み込み説明します。

売上総利益から販売費及び一般管理費を差し引いて「営業利益」を計算します。ここまでの説明でお分かりの通り、営業利益は本業の利益を示します。仮にこの後に説明する最終利益が黒字であっても、営業利益が赤字の場合、本業の運営上何らかの問題点があるということになります。

ここで2つ目の分析指標となる「営業利益率」について解説します。売上高に占める営業利益の割合のことを営業利益率と呼びます。営業利益率が高いほど収益性が高いことを示すのは当然のことですが、では健全な営業利益率はいったいどの程度なのか、と言いますと一般的には10%以上を一つの健全基準と考えることが多いです。私自身も皆さんと同じく会社経営者ですから、営業利益率10%を目指して自社の経営に当たっています。事例の会社の場合、売上高6500万円に対して営業利益250万円ですので、営業利益率は3.8%となり、やや収益性に問題があることが分かります。

営業利益の下には、営業外収益と営業外費用が並びます。これは本業とは直接関係のない収益と費用のことです。具体的には臨時的な助成金収入や借入金利息などです。営業利益に営業外収益を加え、営業外費用を差し引くことで、「経常利益」を計算します。経常利益も営業利益同様に、経常利益率という考えがあります。

経常利益率は売上高に占める経常利益の割合のことを言い、やはり10%以上の黒字を目指します。事例の会社の場合、売上高6500万円に対して経常利益490万円ですから、経常利益率は7.5%となり、やや低めの状態であることが分かります。

ここで事例の会社を総括すると、営業利益で黒字は出ているものの、本業の収益性はやや悪い状態。本業以外の収益によって財務体質を補ってはいるが、それでも収益性にはやや疑問が残る状態、という事になります。

経常利益の下には、特別収益、特別損失が入ります。これらは数年に一度しか生じない臨時突発的な収益と費用のことです。具体的には固定資産を売却した際の利益や損失等のことですが、事例では省略しています。

経常利益に特別収益を加え、特別損失を差し引いて、「税引前当期純利益」を計算します。税引前当期純利益から法人税を差し引きした金額が最終的な「当期純利益」です。 ご参考までに、当期純利益と前年度までの累積利益または累積赤字を合計した金額が、貸借対照表の利益剰余金となります。この利益剰余金が、貸借対照表と損益計算書をリンクさせる項目となります。

まとめ

以上、第1回目は「決算書の見方と自己資本比率・営業利益率」をテーマに解説しました。貸借対照表と損益計算書の見方、自己資本比率と営業利益率の捉え方をご理解頂けたかと思います。第2回、第3回もご期待ください。

顧問契約乗換えプラン

「顧問税理士・社労士が介護障害福祉分野に詳しくない・・・」そのような悩みを抱えている経営者様は、是非当社の顧問契約乗換えプランをご検討ください。

【この記事の執筆・監修者】

- (いのうえ ごう)

-

※ご契約がない段階での記事に関するご質問には応対できかねます。

ご了承お願い致します。

◆1975年生 奈良県立畝傍高校卒 / 同志社大学法学部卒

◆社会保険労務士・行政書士

◆奈良県橿原市議会議員

◆介護福祉士実務者研修修了

◆タスクマン合同法務事務所 代表

〒542-0066 大阪市中央区瓦屋町3-7-3イースマイルビル

(電話)0120-60-60-60

06-7739-2538

【最近の投稿】

介護保険法・障害者総合支援法の仕組み編2025-07-02障害福祉サービスの枠組み|児童福祉法(障害児)と障害者総合支援法(障害者)によるサービス分類|障害福祉サービス連載講座①

介護保険法・障害者総合支援法の仕組み編2025-07-02障害福祉サービスの枠組み|児童福祉法(障害児)と障害者総合支援法(障害者)によるサービス分類|障害福祉サービス連載講座①- 介護・障害福祉事業を開業されたお客様の声2025-05-28児童発達支援・放課後等デイサービス(多機能型)事業所を開業されたお客様の声《児童デイ ベアービー 様》

- 介護・障害者福祉 設立編2025-05-20【令和6年度法改正対応】認知症専門ケア加算|訪問介護の開業講座㉓認知症介護に関する専門研修を受けた職員を配置して加算算定

- 介護・障害者福祉 設立編2025-05-13【令和6年度法改正対応】口腔連携強化加算|訪問介護の開業講座㉒介護職員が口腔状態を評価し歯科医療機関とケアマネへ連携

と障害者総合支援法(障害者)によるサービス分類|障害福祉サービス連載講座①コラムアイキャッチ-320x180.png)

」を開業されたお客様の声。合同会社ベアービー-320x180.png)