就労支援事業会計3部作「①生産活動と福祉事業活動の違い」厚労省ガイドライン/就労移行支援、就労継続支援A型B型、生活介護

-1.jpg)

就労移行支援、就労継続支援A型B型、生活介護の各事業所で生産活動を行っている事業所の皆さん、就労支援事業会計に関する帳簿書類を正しく作成していますでしょうか。福祉起業塾では全3回に分けて就労支援事業会計について詳しく解説します。第1部は生産活動と福祉事業活動の違いについてです。

このコラムの推奨対象者

・就労移行支援、就労継続支援A型B型、生活介護の会計処理基準について知りたい方

・生産活動と福祉事業活動の違いに関する知識を整理したい方

・生産活動と福祉事業活動にまたがる費用の処理方法を正しく理解したい方

コラムの信頼性

タスクマン合同法務事務所は社労士・行政書士・司法書士・税理士が合同し、介護保険事業・障害福祉事業に専門特化してご対応しています。このコラムの執筆日時点、職員数60名、累積顧客数は北海道から沖縄まで737社、本社を含め8つの営業拠点で運営しています。コラムでは就労移行支援、就労継続支援A型B型、生活介護の就労支援事業会計のうち「生産活動と福祉事業活動の違い」に焦点当てて詳しく解説します。

就労移行支援、就労継続支援A型B型、生活介護の会計処理基準

初めに就労移行支援、就労継続支援A型B型、生活介護の会計処理基準について解説します。なお生活介護については、生産活動を行うか否かは事業所の判断となりますので、生産活動を行う場合に限り会計処理基準が適用されます。ここからは就労移行支援、就労継続支援A型B型、生活介護を「就労支援事業」と総称して解説します。

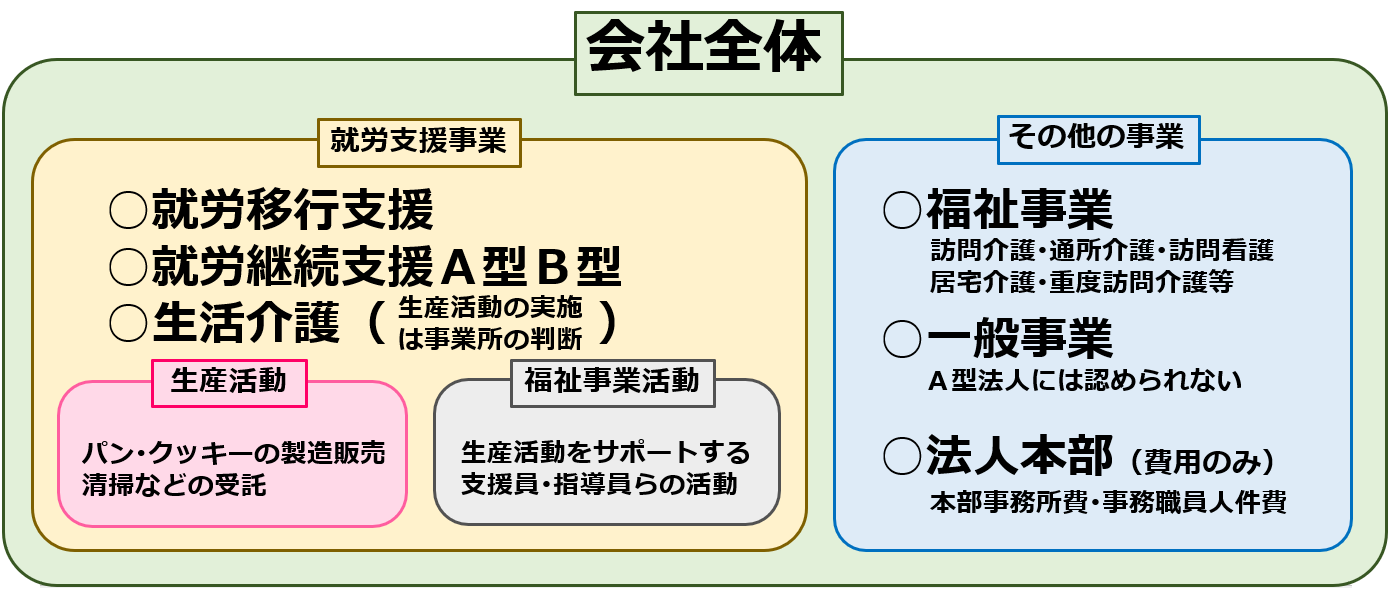

就労支援事業では運営基準および過去に発出された通達などにより、特別な会計帳簿の作成が義務付けられています。これを就労支援事業会計と呼びますが、一般的な税務会計制度とは趣旨・目的が異なります。全体像を図示して解説します。

まず会社全体を就労支援事業とその他の事業に区分します。就労支援事業とは、先ほどから解説している就労移行支援、就労継続支援A型B型、生活介護のことです。

その他の事業には大きく分けて3種類の事業分野が含まれます。

その他の事業の内訳

1.就労支援事業以外の福祉事業。具体的には訪問介護、通所介護、訪問看護、居宅介護、重度訪問介護等です。

2.一般事業。ちなみに就労継続支援A型法人は福祉事業以外を運営することが認められないため、ここでいう一般事業が生じる余地はありません。

3.法人本部。法人本部自体は原則として収益を生まず、費用のみが生じる部門ですが、例えば法人本部の事務所費、事務職員人件費などがこれに該当します。

以上の通り、会社全体を就労支援事業とその他の事業に区分した後、就労支援事業を生産活動と福祉事業活動に区分します。

就労支援事業の区分

生産活動:例えば事業所でパンやクッキーを製造販売したり、清掃などを受託する活動のことを指します。

福祉事業活動:生産活動をサポートする支援員、指導員らの事業活動を指します。

言葉だけで理解しようとすると誤解を生むことに繋がるため、具体例を正確に理解した上で事業の区分を行いましょう。実際に多くの事業所で誤解が生じ、改善命令が出されています。以下、生産活動と福祉事業活動について詳しく解説していきます。

生産活動とは何か?

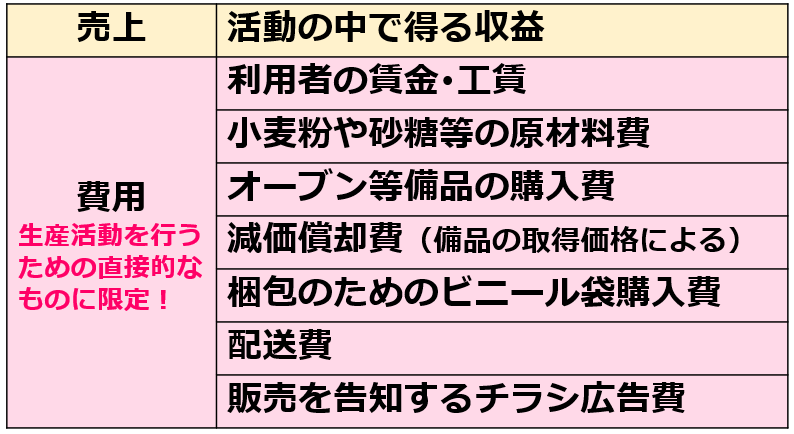

まず生産活動から解説します。生産活動とは例えば事業所でパンやクッキーを製造販売したり、清掃などを受託する活動のことを指します。これらの生産活動に対して支払われる費用と、その活動の中で得る売上収益が生産活動の管理対象となります。

ただし費用についてはこれらの生産活動を行うための直接的なものに限定されます。クッキーの製造販売を例に取ると、利用者の賃金・工賃、小麦粉や砂糖等の原材料費、オーブン等備品の購入費、備品の取得価格によっては減価償却費、梱包のためのビニール袋購入費、配送費、販売を告知するチラシ広告費等です。

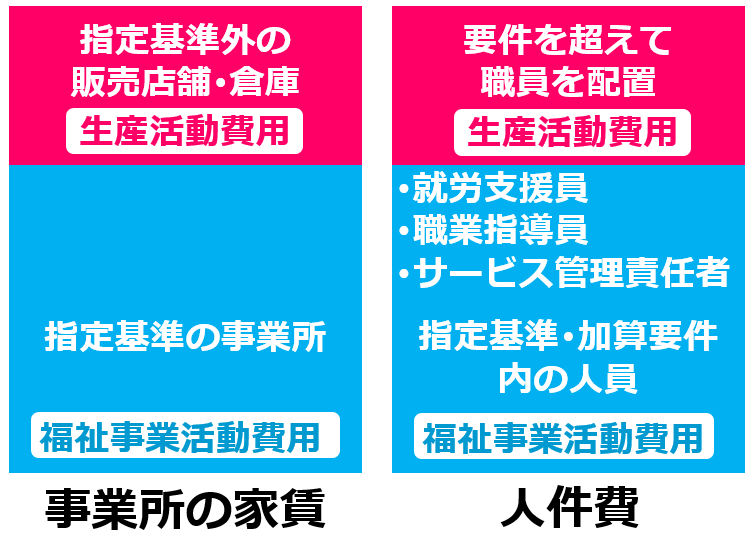

誤解しやすいのが事業所の家賃です。就労支援事業では、指定基準により事業所自体の設備要件が定められています。この要件内の事業所で生産活動を行う場合、事業所の家賃は生産活動費用ではなく、次に説明する福祉事業活動の費用となります。一方で指定基準を超えて、例えば事業所の近隣で販売店舗を設ける場合や倉庫を設ける場合等に限り、その家賃が生産活動費用となります。

就労支援員や職業指導員、サービス管理責任者等の人件費も同様の考え方です。これらの職員も指定基準により人員配置要件が定められています。また一定の加算を算定する場合には、通常の人員配置要件を超える特別な要件が定められています。これらの要件内の職員の人件費は生産活動費用には含まれず、要件を超えて職員を配置する場合に限り、その人件費が生産活動費用となります。

生産活動費用については後ほど、一歩踏み込んで解説しますが、ひとまずここで区切り、次に福祉事業活動の解説に移ります。

福祉事業活動とは何か?

ここでは福祉事業活動について解説します。

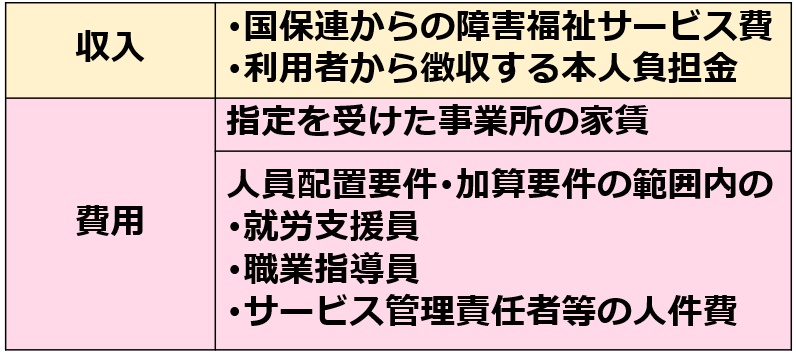

福祉事業活動を端的に表現すると「就労支援事業から生産活動を除いた部分」となります。収入については国保連からの障害福祉サービス費や利用者から徴収する本人負担金などが該当します。

福祉事業活動の費用については、指定を受けた事業所の家賃、人員配置要件、加算要件の範囲内の就労支援員や職業指導員、サービス管理責任者等の人件費を含め、生産活動の収入に直接連動しない費用全てとなります。言い換えると、生産活動をサポートする事業活動を指します。

「福祉事業活動」という言葉だけでは正しい理解ができないため、繰り返しになりますが、「生産活動」の定義を正しく理解した上で、「就労支援事業から生産活動を除いた部分が福祉事業活動である」ことを確認しましょう。

生産活動と福祉事業活動にまたがる費用

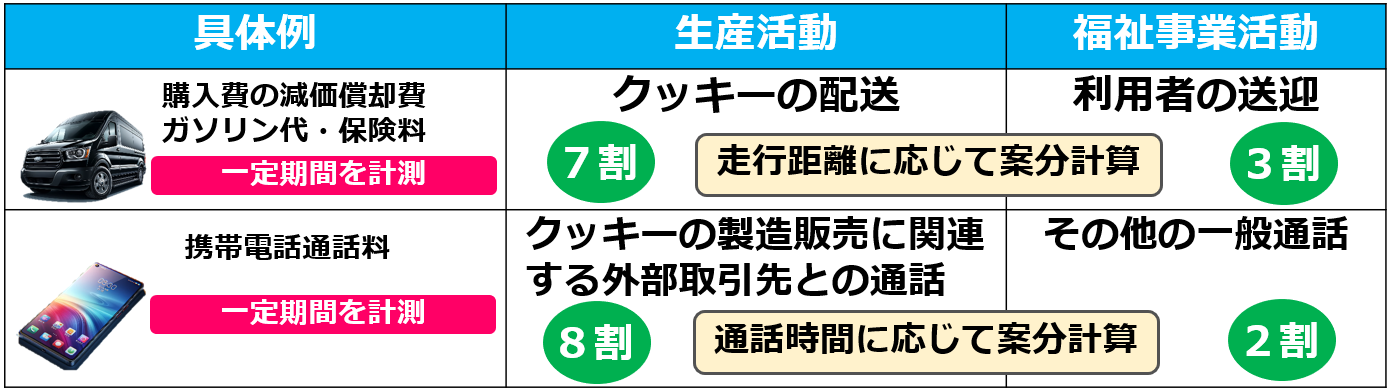

ここまで生産活動と福祉事業活動の定義と、それぞれの収入・費用について解説しました。ここで問題となるのが、生産活動と福祉事業活動にまたがる費用の処理方法です。具体例として車両関連費用と携帯電話費用を取り上げてみます。

車両関連費用の具体例として、車両購入費に関する減価償却費、ガソリン代、保険料を挙げることができます。

車両がクッキーの配送だけに使用される場合、全額が生産活動費用となります。一方で車両が利用者の送迎だけに使用される場合、全額が福祉事業活動費用となります。利用者の送迎は、先ほどの例で取り上げたクッキーの製造販売、つまり生産活動には直接関連しないためです。

車両がクッキーの配送と利用者の送迎、それぞれで使用される場合は、その走行距離を記録する等の方法で案分計算する必要があります。実際の事業所運営では、このように生産活動と福祉事業活動にまたがって車両を使うことが多いと思います。

厳密に計算するなら、乗車する度に、走行距離を記録し年間集計を取った上で減価償却費、ガソリン代、保険料を距離数に応じて生産活動と福祉事業活動に案分することになります。ただしこれは非常に骨の折れる作業となるため、例えば一定期間を計測して「当社では配送に7割、利用者送迎に3割」等、合理的な基準で運用する方法を取ることができます。

携帯電話費用も同様です。クッキーの製造販売に関連する、外部取引先との通話時間は生産活動費用になりますが、その他の一般通話時間は福祉事業活動費用となります。通話の都度、通話時間を記録するのは現実的に困難でしょうから、車両関連費用と同様に、一定期間を計測して「当社では生産活動の対応に8割、その他の一般通話に2割」等、通話時間に応じて案分する方法を取ることができます。

以上の観点から、生産活動と福祉事業活動にまたがる費用の案分を行います。なおここで解説した「7割対3割」、「8割対2割」などの案分基準については、費用ごとに、その根拠を書面化する必要があります。また一度作成した案分基準は、複数年に渡って継続的に適用し、むやみに変更することはできない点に注意してください。その理由については第2部で詳しく解説します。

まとめ

就労支援事業会計3部作、第1部では生産活動と福祉事業活動の違いについて解説しました。言葉だけでは実際の内容が正しく理解できないため、具体例をイメージしながら生産活動と福祉事業活動の区分を行いましょう。

顧問契約乗換えプラン

「顧問税理士・社労士が介護障害福祉分野に詳しくない・・・」そのような悩みを抱えている経営者様は、是非当社の顧問契約乗換えプランをご検討ください。

【この記事の執筆・監修者】

- (いのうえ ごう)

-

※ご契約がない段階での記事に関するご質問には応対できかねます。

ご了承お願い致します。

◆1975年生 奈良県立畝傍高校卒 / 同志社大学法学部卒

◆社会保険労務士・行政書士

◆奈良県橿原市議会議員

◆介護福祉士実務者研修修了

◆タスクマン合同法務事務所 代表

〒542-0066 大阪市中央区瓦屋町3-7-3イースマイルビル

(電話)0120-60-60-60

06-7739-2538

【最近の投稿】

介護障害福祉事業経営編2026-07-01【知的財産権 後編】間違いやすい知的財産権問題|商標権と商号、資料の複製と著作権の取り扱い、営業秘密と情報の持ち出し

介護障害福祉事業経営編2026-07-01【知的財産権 後編】間違いやすい知的財産権問題|商標権と商号、資料の複製と著作権の取り扱い、営業秘密と情報の持ち出し- 介護障害福祉事業経営編2026-07-01【知的財産権 前編】知的財産権の基礎知識|介護障害福祉現場に潜む知的財産権の問題、知的財産権の分類、知的財産権の専門家 弁理士

- 介護・障害福祉事業を開業されたお客様の声2026-06-30訪問看護を開業されたお客様の声《えがお訪問看護ステーション様》

- 介護・障害福祉事業を開業されたお客様の声2026-06-30児童発達支援・放課後等デイサービスを開業されたお客様の声《児童発達支援・放課後等デイサービス ナビオン様》

-1-320x180.jpg)

様2-300x234.jpg)