就労支援事業会計3部作「③就労支援会計の完成と余剰金」厚労省ガイドライン/就労移行支援、就労継続支援A型B型、生活介護

-1.jpg)

就労移行支援、就労継続支援A型B型、生活介護の各事業所で生産活動を行っている事業所の皆さん、就労支援事業会計に関する帳簿書類を正しく作成していますでしょうか。福祉起業塾では全3回に分けて就労支援事業会計について詳しく解説します。第3部は就労支援会計の完成と余剰金についてです。

このコラムの推奨対象者

・製造原価明細書(生産活動C/R)と販売管理費明細書(生産活動販管費)について知りたい方

・就労支援事業別事業活動明細書(生産活動P/L)の作成方法を正しく理解したい方

・就労支援事業事業活動計算書の作成方法を正しく理解したい方

・余剰金の積立ルールを詳しく知りたい方

コラムの信頼性

タスクマン合同法務事務所は社労士・行政書士・司法書士・税理士が合同し、介護保険事業・障害福祉事業に専門特化してご対応しています。このコラムの執筆日時点、職員数60名、累積顧客数は北海道から沖縄まで737社、本社を含め8つの営業拠点で運営しています。コラムでは就労移行支援、就労継続支援A型B型、生活介護の就労支援事業会計のうち「就労支援会計の完成と余剰金」に焦点当てて詳しく解説します。

製造原価明細書(生産活動C/R)と販売管理費明細書(生産活動販管費)

第2部で解説した生産活動費用明細書が、1つの指定事業所の生産活動に関する年間売上高が、5000万円以下である場合に限り認められる簡易的な会計書類であったのに対して、ここでは、5000万円を超える場合に作成が必要となる2つの会計書類について解説します。

と販売管理費明細書(生産活動販管費).png)

1つ目が製造原価明細書です。会計の世界では製造原価報告書と呼ばれており、Cost(費用)とReport(報告)の頭文字からC/Rと略称で呼ばれることもあります。ここでは分かりやすく生産活動C/Rと呼びます。

生産活動C/Rは、クッキーの製造販売の例で言うと、利用者の賃金・工賃、小麦粉や砂糖等の原材料費、オーブン等備品の購入費、備品の取得価格によっては減価償却費、梱包のためのビニール袋購入費など、製造現場でかかる直接的な費用を抜粋して作成します。

2つ目が販売管理費明細書です。要するに生産活動に関する販売管理費のことです。ここでは分かりやすく生産活動販管費明細書と呼びます。クッキーの製造販売の例で言うと、配送費、販売を告知するチラシ広告費など、販売現場でかかる費用を抜粋して作成します。

生産活動C/Rと生産活動販管費明細書は、作業種別ごとに作成し集計します。ただし、作業1つ1つが少額かつ多くの種類に分かれ、作業種別ごとに分離することが難しい場合には、分離せずまとめて作成することができます。ただし多機能型事業所の場合は、指定事業ごとに作成します。

と販売管理費明細書(生産活動販管費)2.png)

最終的には収益と費用が一致するように、利用者に対して賃金・工賃を支払う必要がありますが、利益が発生していると積立金の問題が生じます。

ここで解説した内容は非常に重要となるため、いったんまとめておきます。

と販売管理費明細書(生産活動販管費)3.png)

1つの指定事業所で、生産活動売上高が5000万円を超える場合、生産活動C/Rで製造コストを集計し、生産活動販管費明細書で販売コストを集計します。

生産活動売上高が5000万円以下の場合、第2部で解説した通り、製造コストと販売コストを生産活動費用明細書にまとめます。これらは指定事業所ごとに作成する必要があります。

要するに事業所は、これらいずれかの方法で、生産活動の費用を明確にする必要があるというわけです。

就労支援事業別事業活動明細書(生産活動P/L)

ここでは就労支援事業別事業活動明細書について解説します。

就労支援事業別事業活動明細書は、生産活動の損益計算書です。損益計算書はProfit(収益)とLoss(損失)の頭文字からP/Lと呼ばれます。ここでは分かりやすく生産活動P/Lと呼びます。

生産活動P/Lは指定事業所ごとに、ここまで解説した会計書類の集計結果から費用を転記し作成します。つまり指定事業所の年間売上高が5000万円を超える場合、生産活動C/Rと生産活動販管費明細書の集計結果を転記し、5000万円以下の場合、生産活動費用明細書から転記します。多機能型事業所の場合は、指定事業ごとに作成します。

.png)

転記前の各会計書類で、作業種別ごとに区分できている場合は、区分ごとの集計結果を転記しますが、分離せずまとめて作成した場合は合計の転記だけで足ります。

最後に肝心の収益、つまり生産活動に関する売上高を計上することで、生産活動P/Lが完成します。結果として生産活動ごとの利益が明らかになります。

以上が生産活動に関する会計書類です。

就労支援事業事業活動計算書

ここでは就労支援事業事業活動計算書について解説します。

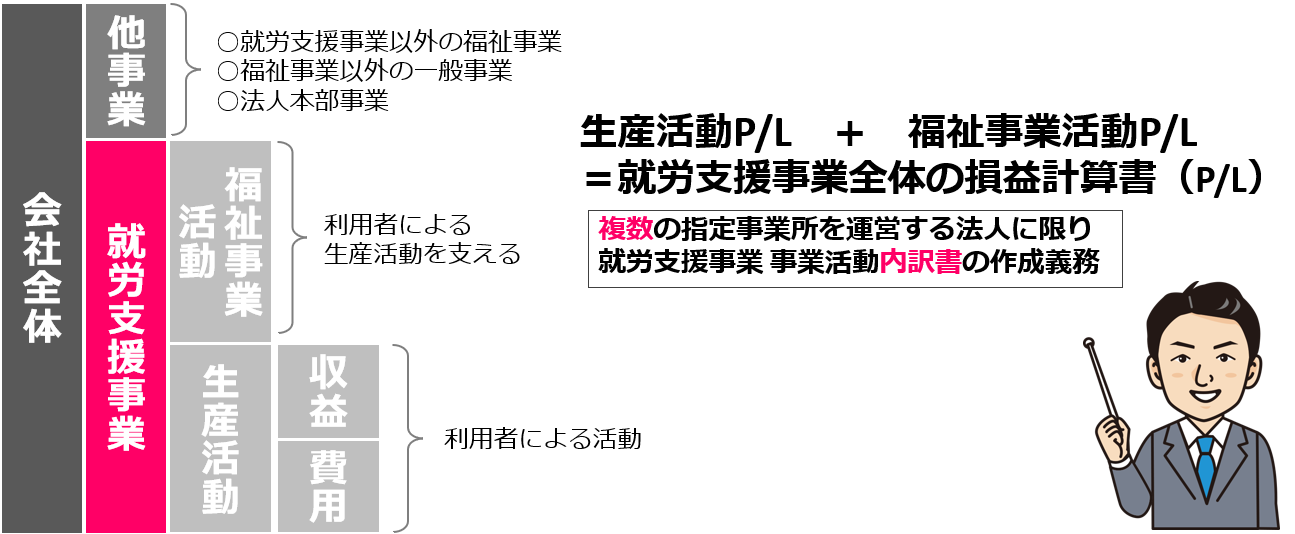

就労支援事業事業活動計算書は、ここまで解説した生産活動P/Lに、福祉事業活動P/Lを加えた、就労支援事業全体の損益計算書(P/L)を指します。就労支援事業事業活動計算書の対象範囲をもう一度整理しておきます。

会社全体の事業を就労支援事業とその他の事業に区分します。就労支援事業とは就労移行支援、就労継続支援A型B型、生活介護等の指定事業のことです。その他の事業は就労支援事業以外の福祉事業、福祉事業以外の一般事業、法人本部事業の3つから成り立ちます。

さらに就労支援事業を、利用者による生産活動と、指定事業所として利用者による生産活動を支える福祉事業活動に区分します。

就労支援事業事業活動計算書の対象範囲は、要するに生産活動と福祉事業活動の合計となるわけです。

複数の指定事業所を運営する法人に限り、就労支援事業事業活動内訳書の作成が義務付けられます。具体的には就労支援事業事業活動計算書を一覧形式で表示し、集計します。一つの指定事業所しか運営していない法人は、就労支援事業事業活動内訳書を作成する必要はありません。

余剰金の積立

最後に余剰金の積立について解説します。

「就労支援事業では余剰金が生じてはいけない」と誤解されている経営者の方がおられますが、厳密には間違いです。「余剰金が生じても構わないが、一定の要件に基づかねばならない」が正解です。詳しく見ていきましょう。

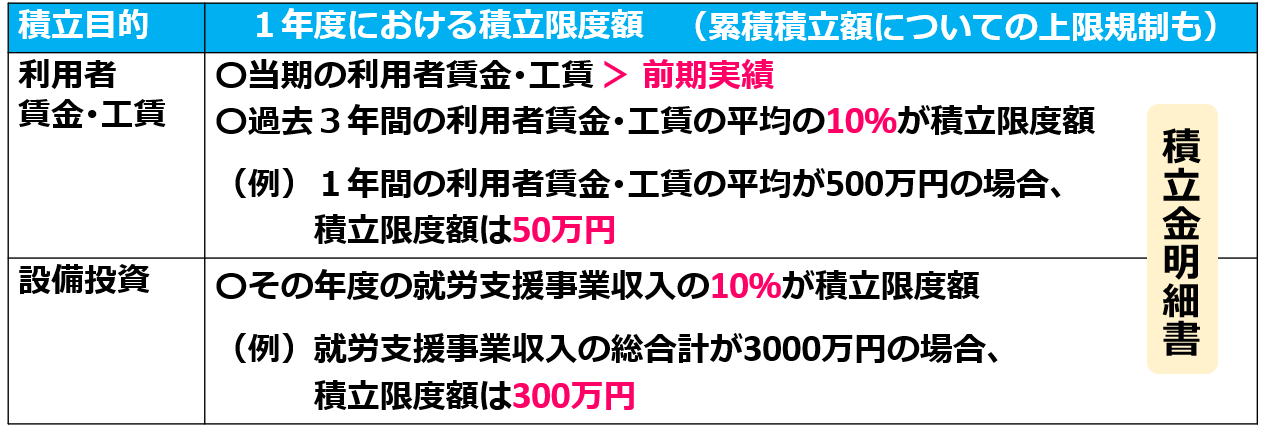

まずは余剰金の積立目的からです。生産活動で生じる余剰金については、将来の利用者賃金・工賃、設備投資に対する支出目的に限り、積立が認められています。いずれも利用者が安心して通所できるよう、事業所の財務基盤を向上させることを目的とした積立の場合に限り、認められる点に注意が必要です。

次に1年度における積立限度額です。利用者賃金・工賃積立金に関しては当期の利用者賃金・工賃が前期実績を上回る場合に限り積み立てることができます。また過去3年間の利用者賃金・工賃平均の10%が積立限度額となり、具体例として1年間の利用者賃金・工賃の平均が500万円の場合、積立限度額は50万円となります。

設備積立金に関しては、その年度の就労支援事業収入の10%が積立限度額となります。就労支援事業収入とは、生産活動に関する売上高と、障害福祉サービス費が中心となります。具体例として就労支援事業収入の総合計が3000万円の場合、積立限度額は300万円となります。

この例では、賃金・工賃積立金50万円プラス設備積立金300万円の合計350万円が積立限度額となります。生産活動で生じる余剰金が、仮に350万円以下の場合、その全額を積み立てることができますが、350万円を超える場合、その超過分は原則に立ち返り、利用者賃金・工賃として支給する必要があります。

なお、累積積立額についての上限規制もありますが、ここでは説明を省略します。

決算日以降に初めて積立限度額を確認しているようでは、ここで解説した積立または賃金・工賃支給の判断ができないため、月次会計を進める段階から、並行して積立限度額を確認する必要がある点に注意しましょう。

実際に積立金を計上する場合には、前期からの累計額と当期の増減を記録する積立金明細書を作成する必要があります。この積立金明細書も就労支援事業会計の一部を構成する会計帳簿となるため、運営指導時に確認を受けることになります。

まとめ

就労支援事業会計3部作、最終の第3部では就労支援事業会計の完成と余剰金について解説しました。実際の会計書類の作成方法がご理解頂けたかと思います。

顧問契約乗換えプラン

「顧問税理士・社労士が介護障害福祉分野に詳しくない・・・」そのような悩みを抱えている経営者様は、是非当社の顧問契約乗換えプランをご検討ください。

【この記事の執筆・監修者】

- (いのうえ ごう)

-

※ご契約がない段階での記事に関するご質問には応対できかねます。

ご了承お願い致します。

◆1975年生 奈良県立畝傍高校卒 / 同志社大学法学部卒

◆社会保険労務士・行政書士

◆奈良県橿原市議会議員

◆介護福祉士実務者研修修了

◆タスクマン合同法務事務所 代表

〒542-0066 大阪市中央区瓦屋町3-7-3イースマイルビル

(電話)0120-60-60-60

06-7739-2538

【最近の投稿】

介護障害福祉事業経営編2026-07-24【第3回】介護情報基盤を使うための準備|情報端末に関する3つの関門、導入支援事業者、助成金制度

介護障害福祉事業経営編2026-07-24【第3回】介護情報基盤を使うための準備|情報端末に関する3つの関門、導入支援事業者、助成金制度- 介護障害福祉事業経営編2026-07-24【第2回】介護情報基盤で変わる仕事|介護事業所・ケアマネジャー業務効率化、主治医意見書の電送化、利用者の利便性

- 介護障害福祉事業経営編2026-07-24【第1回】介護情報基盤で繋がる情報|概要と導入スケジュール、介護情報基盤で繋がる6つの情報、2つのWEBサイト

- 介護障害福祉事業経営編2026-07-01【知的財産権 後編】間違いやすい知的財産権問題|商標権と商号、資料の複製と著作権の取り扱い、営業秘密と情報の持ち出し

-300x225.jpeg)