就労支援事業会計3部作「②制度概要と生産活動費用」厚労省ガイドライン/就労移行支援、就労継続支援A型B型、生活介護

-1.jpg)

就労移行支援、就労継続支援A型B型、生活介護の各事業所で生産活動を行っている事業所の皆さん、就労支援事業会計に関する帳簿書類を正しく作成していますでしょうか。福祉起業塾では全3回に分けて就労支援事業会計について詳しく解説します。第2部は制度概要と生産活動費用、特に就労支援事業会計が厳格に適用される理由を解説します。

このコラムの推奨対象者

・就労支援事業会計が適用される理由について知りたい方

・就労支援事業会計書類 作成上のポイントを整理したい方

・就労支援事業明細書(生産活動費用明細書)の作成方法を正しく理解したい方

コラムの信頼性

タスクマン合同法務事務所は社労士・行政書士・司法書士・税理士が合同し、介護保険事業・障害福祉事業に専門特化してご対応しています。このコラムの執筆日時点、職員数60名、累積顧客数は北海道から沖縄まで737社、本社を含め8つの営業拠点で運営しています。コラムでは就労移行支援、就労継続支援A型B型、生活介護の就労支援事業会計のうち「制度概要と生産活動費用、特に就労支援事業会計が厳格に適用される理由」に焦点当てて詳しく解説します。

就労支援事業会計が適用される理由

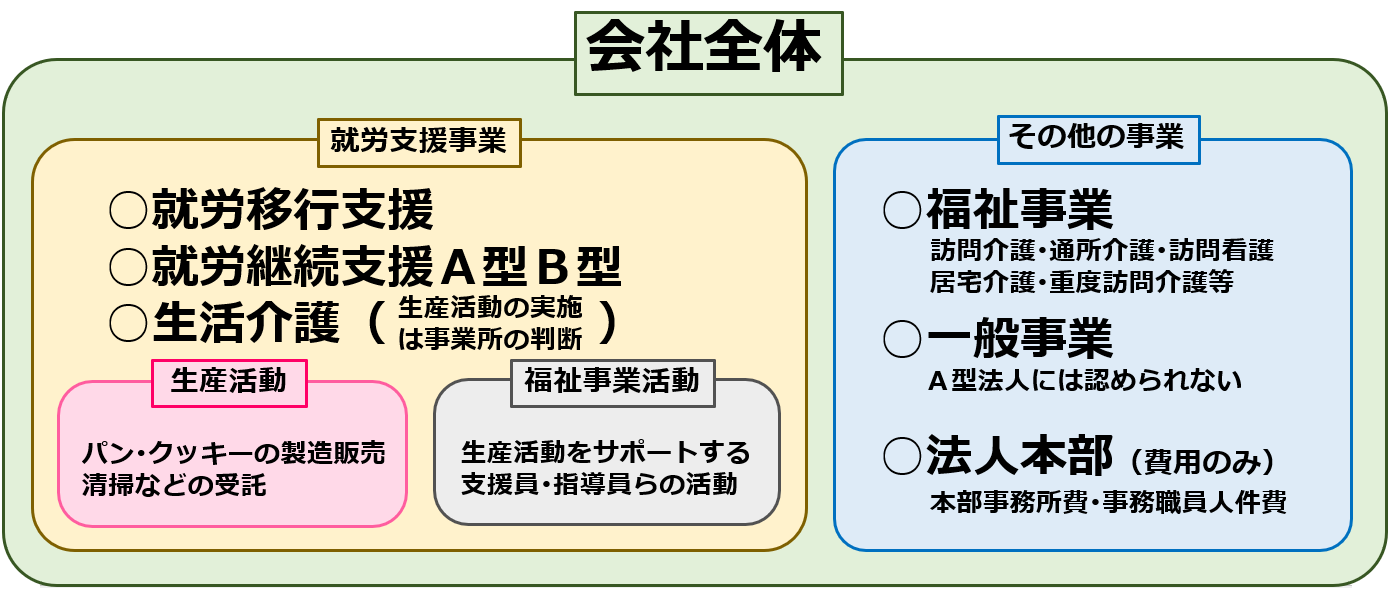

第1部では生産活動と福祉事業活動の違いについて解説しました。簡単に振り返っておきます。

就労支援事業会計では、会社全体を就労支援事業とその他の事業に区分します。その他の事業は就労支援事業以外の福祉事業、一般事業、法人本部で構成されます。

次に就労支援事業を生産活動と福祉事業活動に区分します。生産活動とは例えば事業所でパンやクッキーを製造販売したり、清掃などを受託する活動のことを指します。費用はこれらの生産活動に直接関連するものに限られます。

福祉事業活動とは「就労支援事業から生産活動を除いた部分」です。言い換えると、生産活動をサポートする事業活動を指します。

生産活動と福祉事業活動にまたがる費用は合理的な基準によって案分計算します。

以上が第1部で解説した内容の要約です。ここからは就労支援事業会計が適用される理由について解説します。いったいなぜ、ここまで厳密な会計基準が適用されるのでしょうか。その理由は利用者賃金・工賃の支払いルールにあります。

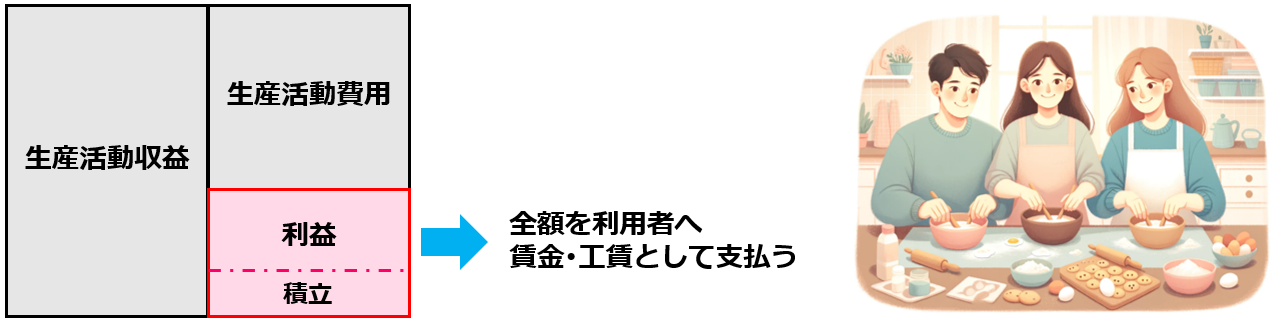

ここで解説している就労支援事業、つまり就労移行支援、就労継続支援A型B型、生活介護の各事業は、利用者自身が生産活動に従事し、その対価として賃金・工賃を受け取る事業です。就労継続支援A型のみ、利用者と雇用契約を締結するため賃金と言い、その他3事業では利用者との契約は必ずしも雇用契約でなくてもよいため、工賃と言います。

就労支援事業では、生産活動で生じた利益について、原則としてその全額を利用者へ賃金・工賃として支払う必要があります。例外的に一定の条件下で、利益の一部を来年度以降に積み立てる、つまり残すことができますが、積立できる金額自体にも限度額が設定されています。積立限度額については、第3部で詳しく解説します。

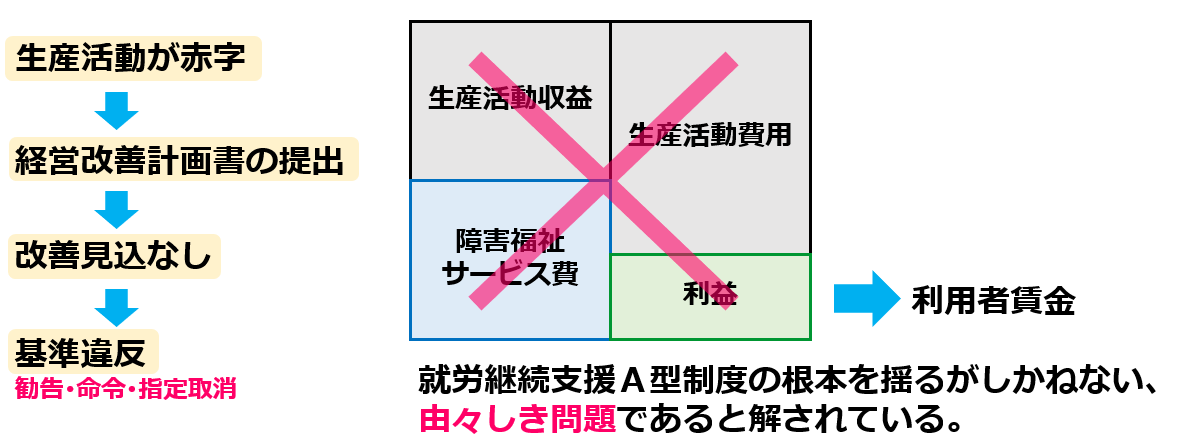

またA型事業に限り、生産活動が赤字になること自体許されません。生産活動が赤字になる場合、経営改善計画書の提出が求められ、改善見込がない場合には、基準違反として勧告、命令、指定取消へと発展します。

生産活動が赤字ということは、利用者による生産活動が十分な付加価値を生まず、国から給付される障害福祉サービス費を利用者賃金に充当している状態であるためです。この状態は就労継続支援A型制度の根本を揺るがしかねない、由々しき問題であると解されています。

このように、就労支援事業では生産活動が黒字なのか赤字なのか、また利益の全てが利用者に支払われているのかいないのか、という点が運営基準および運営指導上、重要な確認ポイントとなります。

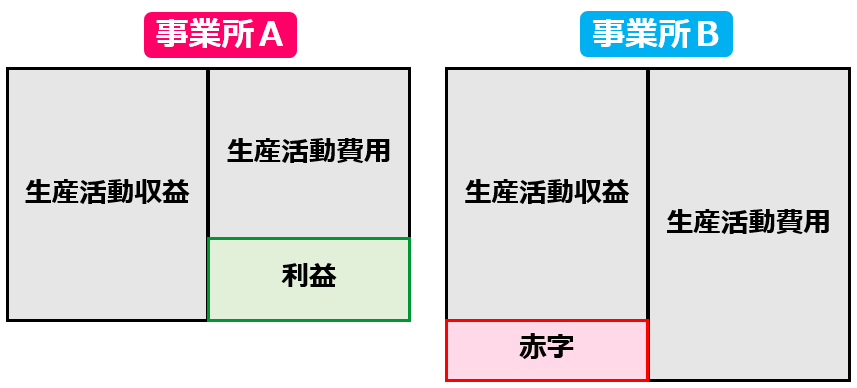

それにもかかわらず例えば、ある2つの事業所が現実的に全く同じ利益状況であっても、費用を生産活動または福祉事業活動のどちらに計上するかの判断の違いのみによって、赤字になる事業所と黒字になる事業所に分かれてしまうという、極めて不合理な事態が生じ得るわけです。

就労支援事業制度の創設以来、就労支援事業会計のルールを十分に理解せず、または就労支援事業会計自体を導入していない事業所が多数見受けられました。このような事態を解消するために、厚生労働省が令和3年に運用ガイドラインを示し、就労支援事業会計の適正化を図っているわけです。

就労支援事業会計書類 作成上のポイント

ここでは就労支援事業会計で作成が義務付けられている会計書類について解説します。初めに作成上重要となる2つのポイントを解説します。

就労支援事業会計2つのポイント

1.決算や税務申告のために作成する会計書類とは別に、就労支援事業特有の会計書類を作成する必要があるという点です。つまり運営指導の際に、単に会社の決算書や税務申告書を提示するだけでは、全く条件を満たさないことになります。

2.厚生労働省のガイドラインで示されている基準をクリアすれば、必ずしもガイドライン通りの様式や科目を用いる必要はないという点です。

以上2つのポイントを抑えつつ、その内容を詳しく見ていきましょう。

就労支援事業明細書(生産活動費用明細書)

まずは就労支援事業明細書です。名称からはその内容を推測することが困難なため図を用いて説明します。会社全体を就労支援事業と他事業に分けます。さらに就労支援事業を福祉事業活動と生産活動に分けます。就労支援事業明細書は生産活動に関する費用明細のことです。 ここでは分かりやすく生産活動費用明細書と呼びます。

生産活動費用明細書は、1つの指定事業所の生産活動に関する年間売上高が、5000万円以下の場合に限り認められる簡易的な会計書類です。1つの事業所における生産活動に関する費用のみを抜粋して作成します。多機能型事業所の場合は、指定事業ごとに作成します。

.png)

また生産活動費用明細書は、作業種別ごとに作成する必要があります。作業種別とは、具体的にはクッキー製造販売、内職作業の請負、清掃作業の請負などの作業種別を指します。ただし、作業1つ1つが少額かつ多くの種類に分かれ、作業種別ごとに分離することが難しい場合には、分離せずまとめて作成することができます。

クッキー製造販売の例で言うと、利用者の賃金・工賃、小麦粉や砂糖等の原材料費、オーブン等備品の購入費、備品の取得価格によっては減価償却費、梱包のためのビニール袋購入費、配送費、販売を告知するチラシ広告費等です。

第1部で解説した通り、車両関連費用や携帯電話費用など、費用が生産活動と福祉事業活動にまたがる場合には、案分計算して生産活動費用に計上します。

これらを作業種別ごと、つまりクッキー製造販売、内職作業の請負、清掃作業の請負ごとに作成し、その集計結果が事業所の生産活動費用明細書となります。

最終的には収益と費用が一致するように、利用者に対して賃金・工賃を支払う必要があるわけですが、利益が発生していると積立金の問題が生じます。積立限度額については、第3部で詳しく解説します。

まとめ

就労支援事業会計3部作、第2部では就労支援事業会計が適用される理由と生産活動費用について解説しました。なぜ、ここまで厳密な会計基準が適用されるのか、その理由が利用者賃金・工賃の支払いルールにあることがご理解頂けたかと思います。

顧問契約乗換えプラン

「顧問税理士・社労士が介護障害福祉分野に詳しくない・・・」そのような悩みを抱えている経営者様は、是非当社の顧問契約乗換えプランをご検討ください。

【この記事の執筆・監修者】

- (いのうえ ごう)

-

※ご契約がない段階での記事に関するご質問には応対できかねます。

ご了承お願い致します。

◆1975年生 奈良県立畝傍高校卒 / 同志社大学法学部卒

◆社会保険労務士・行政書士

◆奈良県橿原市議会議員

◆介護福祉士実務者研修修了

◆タスクマン合同法務事務所 代表

〒542-0066 大阪市中央区瓦屋町3-7-3イースマイルビル

(電話)0120-60-60-60

06-7739-2538

【最近の投稿】

介護職員の雇用・労働問題編2026-07-292026年(令和8年)10月改定|最低賃金 都道府県別(地域別)最低賃金|エクセル・PDFファイルによるダウンロード可

介護職員の雇用・労働問題編2026-07-292026年(令和8年)10月改定|最低賃金 都道府県別(地域別)最低賃金|エクセル・PDFファイルによるダウンロード可- 介護障害福祉事業経営編2026-07-24【第3回】介護情報基盤を使うための準備|情報端末に関する3つの関門、導入支援事業者、助成金制度

- 介護障害福祉事業経営編2026-07-24【第2回】介護情報基盤で変わる仕事|介護事業所・ケアマネジャー業務効率化、主治医意見書の電送化、利用者の利便性

- 介護障害福祉事業経営編2026-07-24【第1回】介護情報基盤で繋がる情報|概要と導入スケジュール、介護情報基盤で繋がる6つの情報、2つのWEBサイト

10月改定|最低賃金-都道府県別(地域別)最低賃金|エクセル・PDFファイルによるダウンロード可-320x180.jpg)