【日本政策金融公庫融資】自己資金(資本金)はいくら必要?必要総額と自己資金の差額部分を公庫融資で補う

はいくら必要?必要総額と自己資金の差額部分を公庫融資で補うコラムサムネイル-1024x511.png)

-1.jpg)

今回のテーマは「日本政策金融公庫融資、自己資金(資本金)をいくら準備するか?」です。自分も公庫から借り入れできるのか、できる場合どのくらいまで可能か、知り合いのアドバイスは本当に正しいのか。このような悩みを持たれている方は、ぜひこのコラムをご一読ください。公庫融資の初めの第一歩をご理解頂けます。

このコラム推奨対象者

・介護保険事業、障害福祉事業の開業希望者

・自己資金(資本金)をいくら準備すれば良いか知りたい方

・公庫への融資申込額をどのように計算すればよいか知りたい方

コラムの信頼性

タスクマン合同法務事務所は社労士・行政書士・司法書士・税理士が合同し、介護保険事業・障害福祉事業に専門特化してご対応しています。このコラムの執筆日時点、職員数77名、累積顧客数は北海道から沖縄まで846社、本社を含め9つの営業拠点で運営しています。コラムでは公庫創業融資に必要となる自己資金について詳しく解説します。

同じ内容を動画でも解説しています。

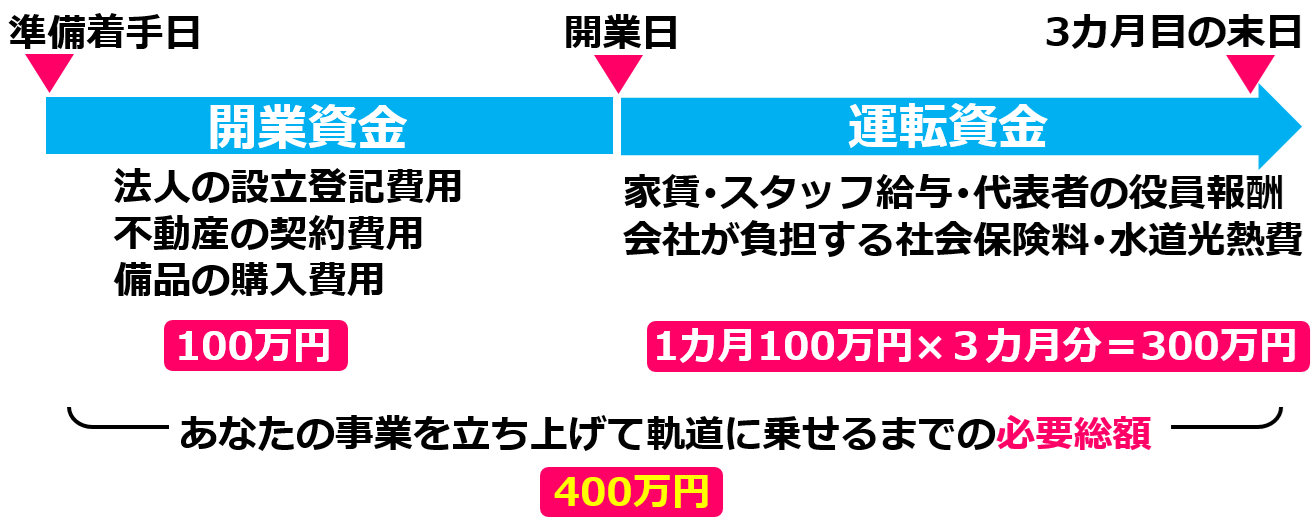

開業資金+運転資金=必要総額

公庫融資で最も重要な点は「いくら借りることができるか」ではなく「いくら必要か」という考え方からスタートすることです。

このことを考える場合、時間軸を2つに区切ります。具体的には開業日を軸に、準備着手日から開業日の前日までに出ていくお金、これを開業資金と呼びます。また開業日から数えて3カ月目の末日までに出ていくお金、これを運転資金と呼びます。

開業資金と運転資金の合計が、あなたの事業を立ち上げて軌道に乗せるまでの必要総額です。「3カ月で事業が軌道に乗るか心配だ」と感じる方もおられると思いますが、公庫に提出する創業計画書では、3カ月以内に収支均衡することが求められます。この点も是非念頭に置いて下さい。

数値を用いた具体例

開業資金の内訳としては、法人の設立登記費用、不動産の契約費用、備品の購入費用などです。仮にこの合計を100万円とします。

一方の運転資金の内訳としては、家賃、スタッフ給与、代表者の役員報酬、会社が負担する社会保険料、水道光熱費などです。仮にこの合計を1カ月100万円とし、3カ月分で300万円とします。

結果として、開業資金と運転資金の合計が400万円となります。この400万円があなたの事業を立ち上げて軌道に乗せるまでに必要となるお金です。

自己資金(資本金)とは

住宅ローンに頭金が必要なのと同じく、公庫融資にも頭金が必要です。この頭金のことを「自己資金」と呼びます。自己資金は会社の資本金と考えて良いでしょう。必要総額と自己資金の差額部分を公庫融資で補うという考え方です。

例えば必要総額400万円に対して自己資金つまり資本金100万円の会社を設立する場合、300万円で公庫融資を申し込むことになります。

自己資金つまり資本金を一時的な、いわゆる「見せ金」で乗り切ることを考える方がいますが、これは大きな誤りです。融資審査でもチェックされるため2点に分けて解説します。

1点目、資本金が過去の給与、遺産相続、保険金収入などの区別を問わず、間違いなく本人の財産かどうかが厳密に審査されます。その裏付けのため、借入申込みの際は本人名義の通帳を数年分提出することになります。

2点目、会社法上、一度出資した資本金を出資者の手元に戻すことは原則としてできません。そのため、出資者の金銭的なリターンは、長期的な役員報酬で行うことになります。

以上2点を理解した上で、自己資金つまり資本金額と借入申込額を決定しましょう。

自己資金はいくら準備?

続いて当社に頻繁にお寄せいただくご質問「自己資金(資本金)はいくら準備すればよいか」について解説します。

この問題を考える上で重要となるのが、融資金が入金されるタイミングです。融資金は、実際にあなたの事業が開始したことを、公庫が確認した後に入金されます。介護保険事業、障害福祉事業の場合、事業の開始は指定通知書により確認します。

指定通知書の発行は通常開業日の直前になるため、結果的に融資金の入金は開業日後となります。そのため、それまでに出ていく開業資金は自己資金つまり資本金でカバーする必要があり、このコラムの例でいうと資本金100万円の会社を設立し、運転資金300万円の融資を受ける形となります。

ただし通所施設を開業する際、多額の工事費が必要となり自己資金が足りない場合があります。このようなケースでは内外装工事費の支払い時に、融資金の一部入金を受ける相談も可能です。

融資コンサルティング業務

最後にタスクマン合同法務事務所がご提供する、融資コンサルティング業務についてご紹介します。

融資コンサルティング業務はオプション契約となりますが、ご依頼頂くと、会社設立の前段階から担当コンサルタントを配置し、資本金・出資者構成など会社の登記事項をお客様と一緒に検討します。

その後、開業資金と運転資金の計算を行い、適切な借入申込額を算出します。また同時並行で公庫へ提出する創業計画書を作成します。

要するに、全くの白紙状態からお客様とタイムスケジュールを共有し、漏れのない状態で借入申込みまで持っていくわけです。

融資コンサルティング業務をご依頼いただく前段階で、当社独自の簡易判定を行い、仮に融資の成功確率が低い場合はその旨をお客様にお知らせしています。

そのため、当社に融資コンサルティング業務をご依頼頂いた後の成功率は、常時100%に近い状態をキープしています。

介護保険事業、障害福祉事業の立ち上げ時に、資金面で悩まれる場合は、是非当社の融資コンサルティング業務のご利用をご検討ください。

ご料金は着手金3万円、融資決定時に限り融資金の3%の融資決定報酬型です。なお、3%の融資決定報酬には上限額を設けているため安心してご利用頂けます。

まとめ

今回は「日本政策金融公庫融資、自己資金(資本金)をいくら準備するか?」をテーマにご案内しました。開業資金、運転資金、必要総額、自己資金の考え方を整理することで、公庫融資の手続きを円滑に進めることが可能となります。

事業所の運営をサポート!

タスクマン合同法務事務所では、介護保険事業・障害福祉事業に専門特化した社労士、税理士、行政書士、司法書士がお客様を強力にバックアップしています。詳細は画像をクリックしてご確認下さい。

【この記事の執筆・監修者】

- (いのうえ ごう)

-

※ご契約がない段階での記事に関するご質問には応対できかねます。

ご了承お願い致します。

◆1975年生 奈良県立畝傍高校卒 / 同志社大学法学部卒

◆社会保険労務士・行政書士

◆奈良県橿原市議会議員

◆介護福祉士実務者研修修了

◆タスクマン合同法務事務所 代表

〒542-0066 大阪市中央区瓦屋町3-7-3イースマイルビル

(電話)0120-60-60-60

06-7739-2538

【最近の投稿】

介護障害福祉事業経営編2026-07-01【知的財産権 後編】間違いやすい知的財産権問題|商標権と商号、資料の複製と著作権の取り扱い、営業秘密と情報の持ち出し

介護障害福祉事業経営編2026-07-01【知的財産権 後編】間違いやすい知的財産権問題|商標権と商号、資料の複製と著作権の取り扱い、営業秘密と情報の持ち出し- 介護障害福祉事業経営編2026-07-01【知的財産権 前編】知的財産権の基礎知識|介護障害福祉現場に潜む知的財産権の問題、知的財産権の分類、知的財産権の専門家 弁理士

- 介護・障害福祉事業を開業されたお客様の声2026-06-30訪問看護を開業されたお客様の声《えがお訪問看護ステーション様》

- 介護・障害福祉事業を開業されたお客様の声2026-06-30児童発達支援・放課後等デイサービスを開業されたお客様の声《児童発達支援・放課後等デイサービス ナビオン様》

-1-320x180.jpg)

を開業されたお客様の声《グループホームHABIRECO-様》-300x168.png)