まだ間に合う!処遇改善加算実績報告(令和5年7月31日期限) 賃金改善の要件を満たしていない事業所必見!

賃金改善の要件を満たしていない事業所必見!.jpg)

-1.jpg)

7月31日の処遇改善加算実績報告を目前に、加算入金額以上の賃金改善ができていない、またはペースアップ加算3分の2要件を満たすことができていない等の状態に陥っていないでしょうか?このコラムを制作しているのは令和5年7月15日です。コラムをご覧になっても対応方法が分からない、という方はフリーダイアルまでご連絡ください。

このコラムの推奨対象者

・7月31日期限なのに処遇改善加算実績報告書が提出できていない

・会社負担社会保険料の増加部分を計算に加えたい

・ベースアップ加算3分の2要件を満たすことが出来ていない

コラムの信頼性

タスクマン合同法務事務所は、介護障害福祉事業の設立と運営支援に専門特化した法務事務所です。このコラムの執筆時(令和5年7月)現在、介護障害福祉事業の累積支援実績589社。処遇改善加算の手続きについては全職員が熟知しており、専門的にご対応することが可能です。

同じ内容を動画でも説明しています。

加算入金額以上の賃金改善ができていない

処遇改善加算、特定処遇改善加算、ベースアップ等支援加算は、計画書によって賃金改善期間を明示します。原則的な年度は4月から3月ですが、加算入金が2か月遅れであることから、例えば6月から5月を賃金改善期間とすることが認められています。

ここでは賃金改善期間を過ぎた7月になって初めて、加算入金額以上の賃金改善ができていないことに気付いた場合、どのように対処していくかを検討します。

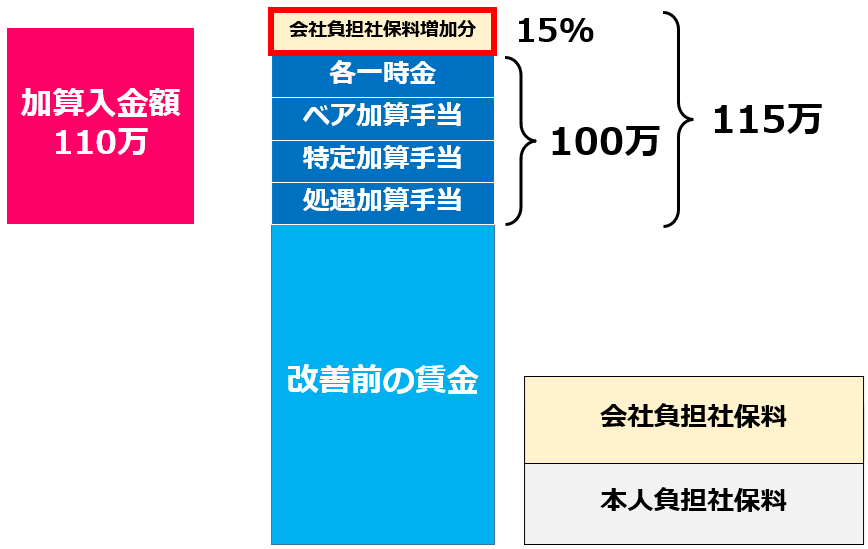

まず優先すべきは会社負担社会保険料の増加分の計算です。処遇改善加算の制度は賃金での改善が大原則となりますが、唯一会社負担社会保険料の増加分を賃金改善とみなす措置が認められています。考え方が複雑となるため、図で説明します。

処遇加算等による賃金改善を行う場合、改善前の賃金に処遇加算手当、特定加算手当、ベア加算手当、各一時金が加わります。このことによって、会社負担社会保険料も、本人負担社会保険料も増大します。この会社負担社会保険料増加部分について、賃金改善であるとみなすことが認められているわけです。

会社負担の社会保険料率は概ね15%であるため、例えば年間加算入金額110万円に対して100万円しか賃金改善できていない場合でも、会社負担社会保険料を計算に入れることによって賃金改善額が概ね115万円となり、加算入金額以上の賃金改善を行った、との内容で実績報告書を作成できる可能性があります。

この計算を行った上でも、なお加算入金額以上の賃金改善ができていない場合は、一時金の支給を検討するしか方法がありません。仮に賃金改善期間が6月から5月とされている場合でも、加算入金額以上の賃金改善ができていない場合は、実績報告書の提出までに一時金を支給する方法を取ることが厚生労働省のQ&Aで認められています。

要するに計画書の賃金改善期間に準拠していなくても良いから、とにかく加算入金額以上の賃金改善を行って、実績報告書を提出して下さい、との趣旨です。

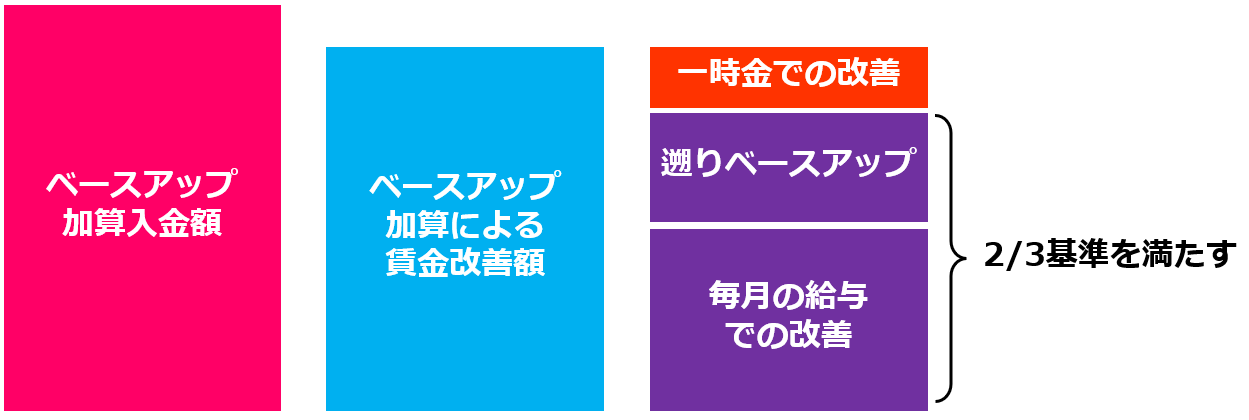

ベースアップ加算3分の2要件を満たせていない

ベースアップ加算の実績報告要件として、賃金改善額の3分の2以上を毎月決まって支払われる手当の引き上げに充てることが求められます。

これは処遇改善加算、特定処遇改善加算にはない要件です。つまり賞与一時金ではなく、生活に直結する毎月の給与で、3分の2以上の賃金改善を行う必要があるという趣旨です。ここで多くの事業所が直面する問題点があります。

ベースアップ加算に対応する手当金額の設定は通常、計画書作成段階で行います。今回の実績報告では令和4年10月に加算制度が正式にスタートしたため、多くの事業所で10月から賃金のベースアップを行ったと思います。以下その手当をベア加算手当と呼びます。

その際のベア加算手当の額は、あくまでも令和5年3月までの収支予測に基づいて計算しています。具体的には6カ月間のベースアップ加算見込額の3分の2以上をベア加算手当で分配できるようにしたはずです。仮にその収支予測が下振れした場合、加算入金額の3分の2を大きく上回るベア加算手当となります(結果オーライ)。分母の前提となるベースアップ加算入金額が予測より低くなる半面、分子となるベア加算手当は変動させるのが困難なためです。

一方で収支予測が上振れした場合はどうでしょうか。この場合ベースアップ加算入金額、つまり分母が増大したにもかかわらず、分子となるベア加算手当がそのままだと3分の2要件を満たさない可能性があります。特に年度末に急激に売上高がアップした場合などは、ベア加算手当の増額が追い付きません。

結果的に蓋を開けてみると、3分の2要件を満たしていない事業所が多数存在するわけです。この状態で加算入金額に余剰が出てしまったと仮定し、どのような措置を取り得るかを検討します。仮に賞与一時金で支給した場合、3分の2基準を満たさず、実績報告書を要件不備のまま提出することになります。

ここで1つ検討したいのが「遡りベースアップ」です。

要するにベア加算手当を遡って計算し直し、その不払い分を精算する方法です。ただしこの方法で3分の2基準のクリアを認めるかどうかは管轄自治体の判断となりますので、一度自治体へお問い合わせされることをお勧めします。

まとめ

以上が処遇改善加算、実績報告直前の対処方法です。このコラムをご覧になっても対応方法が分からない、という方はご遠慮なくお問い合わせ下さい。時間の許す限りご対応致します。

顧問契約乗換えプラン

「顧問税理士・社労士が介護障害福祉分野に詳しくない・・・」そのような悩みを抱えている経営者様は、是非当社の顧問契約乗換えプランをご検討ください。

【この記事の執筆・監修者】

- (いのうえ ごう)

-

※ご契約がない段階での記事に関するご質問には応対できかねます。

ご了承お願い致します。

◆1975年生 奈良県立畝傍高校卒 / 同志社大学法学部卒

◆社会保険労務士・行政書士

◆奈良県橿原市議会議員

◆介護福祉士実務者研修修了

◆タスクマン合同法務事務所 代表

〒542-0066 大阪市中央区瓦屋町3-7-3イースマイルビル

(電話)0120-60-60-60

06-7739-2538

【最近の投稿】

介護障害福祉事業経営編2026-07-01【知的財産権 後編】間違いやすい知的財産権問題|商標権と商号、資料の複製と著作権の取り扱い、営業秘密と情報の持ち出し

介護障害福祉事業経営編2026-07-01【知的財産権 後編】間違いやすい知的財産権問題|商標権と商号、資料の複製と著作権の取り扱い、営業秘密と情報の持ち出し- 介護障害福祉事業経営編2026-07-01【知的財産権 前編】知的財産権の基礎知識|介護障害福祉現場に潜む知的財産権の問題、知的財産権の分類、知的財産権の専門家 弁理士

- 介護・障害福祉事業を開業されたお客様の声2026-06-30訪問看護を開業されたお客様の声《えがお訪問看護ステーション様》

- 介護・障害福祉事業を開業されたお客様の声2026-06-30児童発達支援・放課後等デイサービスを開業されたお客様の声《児童発達支援・放課後等デイサービス ナビオン様》

-1-320x180.jpg)