令和8年度処遇改善加算改定|加算ⅠとⅡの新区分ロ、令和8年度の緩和措置、訪問看護等への制度拡大

-1.jpg)

タスクマン合同法務事務所がお送りする福祉起業塾です。令和8年度、処遇改善加算の改定方針が示されました。今回のコラムでは令和8年度処遇改善加算改定をテーマに取り上げ、加算ⅠとⅡの新区分ロ、令和8年度の緩和措置、訪問看護等への制度拡大について詳しく解説します。

このコラム推奨対象者

・会社経営者の方

・事業所の管理者の方

・加算ⅠとⅡの新区分ロについて理解したい方

・令和8年度の緩和措置について理解したい方

・訪問看護等への制度拡大について理解したい方

コラムの信頼性

タスクマン合同法務事務所は社労士・行政書士・司法書士・税理士が合同し、介護保険事業・障害福祉事業に専門特化してご対応しています。このコラムの執筆日時点、職員数86名、累積顧客数は北海道から沖縄まで941社、本社を含め10の営業拠点で運営しています。今回の福祉起業塾では【令和8年度処遇改善加算改定】をテーマに取り上げ、加算ⅠとⅡの新区分ロ、令和8年度の緩和措置、訪問看護等への制度拡大について詳しく解説します。

同じ内容を動画でも解説しています。

令和8年6月処遇改善加算改定の全体像

はじめに、令和8年6月処遇改善加算改定の全体像について解説します。今回の変更ポイントは3つです。

今回の変更ポイント

①対象を「介護従事者全体」へ拡大し、賃上げを図ること。

②生産性向上に挑む事業者には、さらに加算率を上乗せし、より高い賃上げを実現すること。

③訪問看護や居宅介護支援等を新たな加算対象にすること。

時期については令和8年6月が見込まれており、そこに至るまでの令和7年12月~令和8年5月は「補助金」で支援することになります。確定情報は今後の通知・要領で確認する必要がありますが、実質的な支援は前倒しで始まると見て、準備を進めましょう。

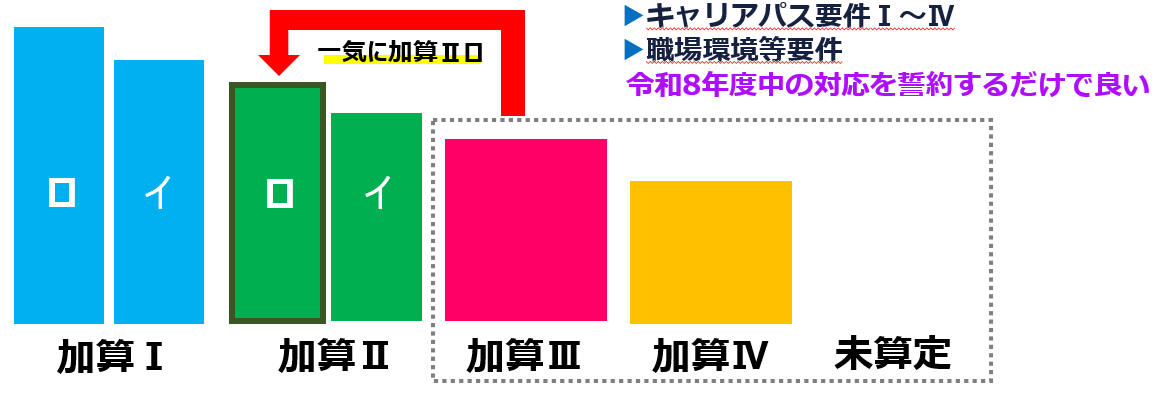

加算区分の変更

続いて、加算区分の変更について解説します。 これまでの加算Ⅰ・Ⅱは、標準的な「Ⅰイ」、「Ⅱイ」という位置づけになります。これに加え、生産性向上等に取り組む事業者のための上位区分として「Ⅰロ」と「Ⅱロ」が新設されます。

区分ロの算定要件(ア・イ・ウのいずれか)

ア)訪問・通所サービス等では、「ケアプランデータ連携システム」に加入し、実績を報告すること。

イ)施設サービス等では、「生産性向上推進体制加算ⅠまたはⅡ」を取得し、実績を報告すること。

ウ)社会福祉連携推進法人に所属していること。

特に訪問・通所系においては、国が「データ連携」を強く求めていることが読み取れます。 なお、事務負担への配慮として、申請時点では加入や取得の「誓約」のみで算定可能とされています。

経営戦略として、あえて「イ」に留まるか、果敢に「ロ」の取得に挑戦し、最大の賃上げ原資を確保するか、経営判断が問われます。

令和8年度のさらなる緩和措置

続いて、令和8年度のさらなる緩和措置について解説します。これは現行の処遇改善加算Ⅲ・Ⅳ、または未算定の事業所に適用される緩和措置です。ここが今回の改定で最も重要で、かつ誤解が生じやすい点です。

もし、現行の加算Ⅲ・Ⅳ、または未算定の事業所が、先ほど解説した区分ロの算定要件、具体的には「ケアプランデータ連携システム」、「生産性向上推進体制加算ⅠまたはⅡ」、「社会福祉連携推進法人所属」を満たす場合、一気に「加算Ⅱロ」を算定することができるという点です。

この場合、本来は土台となる「キャリアパス要件Ⅰ~Ⅳ」や「職場環境等要件」を満たす必要がありますが、令和8年度中の対応を「誓約」するだけで良い、という大幅な緩和措置が設けられています。

要するに、本来上位加算を算定するためには厳しい要件クリアが必要ですが、今回は

「ICT化などの特例要件への対応を進めるならば、足元の整備は年度末まで猶予される」

という特例です。 この好機を逃さず、まずはロの算定を確保し、段階的に体制を整える、という順番も選択肢になります。

基礎要件の確認

続いて、基礎要件について解説します。

.png)

加算Ⅳは、加算Ⅳ相当の1/2以上を毎月の賃金で配分する「月額賃金改善要件」、賃金体系を就業規則等に定める「キャリアパス要件Ⅰ」、職員研修を計画する「キャリアパス要件Ⅱ」、職場環境の改善に取り組む「職場環境等要件」で構成されます。

加算Ⅲはそれに加えて、昇給ルールを就業規則等に定める「キャリアパス要件Ⅲ」、加算Ⅱはさらに年収440万円以上の職員配置を目指す「キャリアパス要件Ⅳ」、加算Ⅰは特定事業所加算など、経験技能ある職員の一定数配置を行う「キャリアパス要件Ⅴ」が求められます。

加算ⅠとⅡでは、先ほど解説した要件、具体的には「ケアプランデータ連携システム」、「生産性向上推進体制加算ⅠまたはⅡ」、「社会福祉連携推進法人所属」を満たす、または満たすことを誓約することによって、上位区分のロを算定するか、それとも下位区分のイに留まるかという構図となります。

サービス種別ごとの加算率はご覧の表の通りとなります。(クリックすると拡大します)

特に訪問介護では、最大加算率が28.7%にも上る大幅な報酬改定であると言えます。

ある訪問介護事業所の例

仮に、ある訪問介護事業所の1カ月間の総報酬が10万単位、約100万円であるとします。この機会に特定事業所加算Ⅰを新たに算定して、処遇改善加算Ⅰへ移行し、さらに「ケアプランデータ連携システム」への加入を誓約することで加算Ⅰロを算定すると、特定事業所加算による20%の増加と、処遇改善加算Ⅰロによる28.7%の増加により、報酬は約154万円となります。

このように1.5倍以上の報酬になるため、年間計算すると大幅な報酬増を見込むことができます。

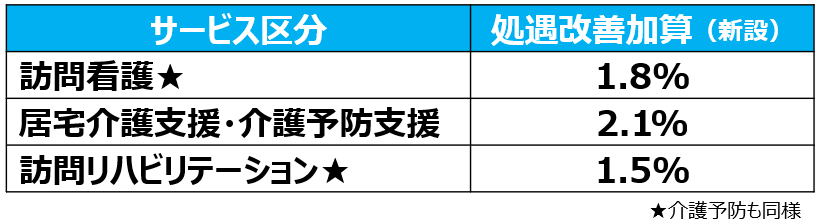

新たな加算対象(訪問看護・居宅介護支援・訪問リハ)

最後に、新たに加算対象となる訪問看護、居宅介護支援および訪問リハについて解説します。

加算率は、訪問看護が1.8%、居宅介護支援等が2.1%、訪問リハが1.5%です。これらのサービスの算定要件については非常に柔軟です。

算定要件(どちらか)

①加算Ⅳに準ずる要件を満たす

②令和8年度特例要件(データ連携等)を満たす

さらに、これらについても、令和8年度中は「誓約」のみで算定可能とされています。

加算Ⅳに準ずる要件

○賃金体系を就業規則等に定める「キャリアパス要件Ⅰ」

○職員研修を計画する「キャリアパス要件Ⅱ」

○職場環境の改善に取り組む「職場環境等要件」

令和8年度の特例措置を最大の好機と捉え、積極的に算定要件へ挑む。その姿勢こそが、事業所の勝ち残りに不可欠です。

コラムのまとめ

今回のコラムでは令和8年度処遇改善加算改定について解説しました。加算ⅠとⅡの新区分ロ、令和8年度の緩和措置、訪問看護等への制度拡大についてご理解いただけたかと思います。

会社設立・運営をサポート!

タスクマン合同法務事務所では、介護保険事業・障害福祉事業に専門特化した社労士、税理士、行政書士、司法書士がお客様を強力にバックアップしています。詳細は画像をクリックしてご確認下さい。

【この記事の執筆・監修者】

- (いのうえ ごう)

-

※ご契約がない段階での記事に関するご質問には応対できかねます。

ご了承お願い致します。

◆1975年生 奈良県立畝傍高校卒 / 同志社大学法学部卒

◆社会保険労務士・行政書士

◆奈良県橿原市議会議員

◆介護福祉士実務者研修修了

◆タスクマン合同法務事務所 代表

〒542-0066 大阪市中央区瓦屋町3-7-3イースマイルビル

(電話)0120-60-60-60

06-7739-2538

【最近の投稿】

介護障害福祉事業経営編2026-07-01【知的財産権 後編】間違いやすい知的財産権問題|商標権と商号、資料の複製と著作権の取り扱い、営業秘密と情報の持ち出し

介護障害福祉事業経営編2026-07-01【知的財産権 後編】間違いやすい知的財産権問題|商標権と商号、資料の複製と著作権の取り扱い、営業秘密と情報の持ち出し- 介護障害福祉事業経営編2026-07-01【知的財産権 前編】知的財産権の基礎知識|介護障害福祉現場に潜む知的財産権の問題、知的財産権の分類、知的財産権の専門家 弁理士

- 介護・障害福祉事業を開業されたお客様の声2026-06-30訪問看護を開業されたお客様の声《えがお訪問看護ステーション様》

- 介護・障害福祉事業を開業されたお客様の声2026-06-30児童発達支援・放課後等デイサービスを開業されたお客様の声《児童発達支援・放課後等デイサービス ナビオン様》

-1-320x180.jpg)

|社会保険適用時処遇改善コースとの違い、助成金の支給条件、2年目の上乗せ措置-300x224.jpg)