社会福祉連携推進法人|社会福祉連携推進法人の仕組み、社会福祉連携推進法人の設立と認定手続き、業務の範囲

-1.jpg)

タスクマン合同法務事務所がお送りする福祉起業塾です。小規模な介護・障害福祉事業所が自らの法人を維持しつつ、まるで合併したかのような体制を作る方法があることをご存じでしょうか?今回のコラムでは社会福祉連携推進法人をテーマに取り上げ、社会福祉連携推進法人の仕組み、社会福祉連携推進法人の設立と認定手続き、業務の範囲について詳しく解説します。

このコラム推奨対象者

・会社経営者の方

・事業所の管理者の方

・社会福祉連携推進法人の仕組みについて理解したい方

・社会福祉連携推進法人の設立と認定手続きについて理解したい方

・業務の範囲について理解したい方

コラムの信頼性

タスクマン合同法務事務所は社労士・行政書士・司法書士・税理士が合同し、介護保険事業・障害福祉事業に専門特化してご対応しています。このコラムの執筆日時点、職員数86名、累積顧客数は北海道から沖縄まで950社、本社を含め11の営業拠点で運営しています。今回の福祉起業塾では【社会福祉連携推進法人】をテーマに取り上げ、社会福祉連携推進法人の仕組み、社会福祉連携推進法人の設立と認定手続き、業務の範囲について詳しく解説します。

同じ内容を動画でも解説しています。

社会福祉連携推進法人制度が創設された背景

はじめに、社会福祉連携推進法人制度が創設された背景について解説します。社会福祉法人自体、小規模な法人が多く、介護人材が不足する中、効率的な運営が求められています。そこで考案されたのが、今回ご説明する社会福祉連携推進法人です。

この制度は社会福祉法人を軸に株式会社、合同会社、一般社団法人、NPO法人など、多様な法人が連携する制度で、合併の一歩手前に位置付けられます。

各法人は従来の法人格・名称・独立した経営を維持したまま、協力して一般社団法人を設立し、その一般社団法人が所轄庁の認定を受けて社会福祉連携推進法人となります。

令和7年11月時点で全国33法人が認定を受けており、加入が加算要件に繋がる場合もあります。

社会福祉連携推進法人の組織構造

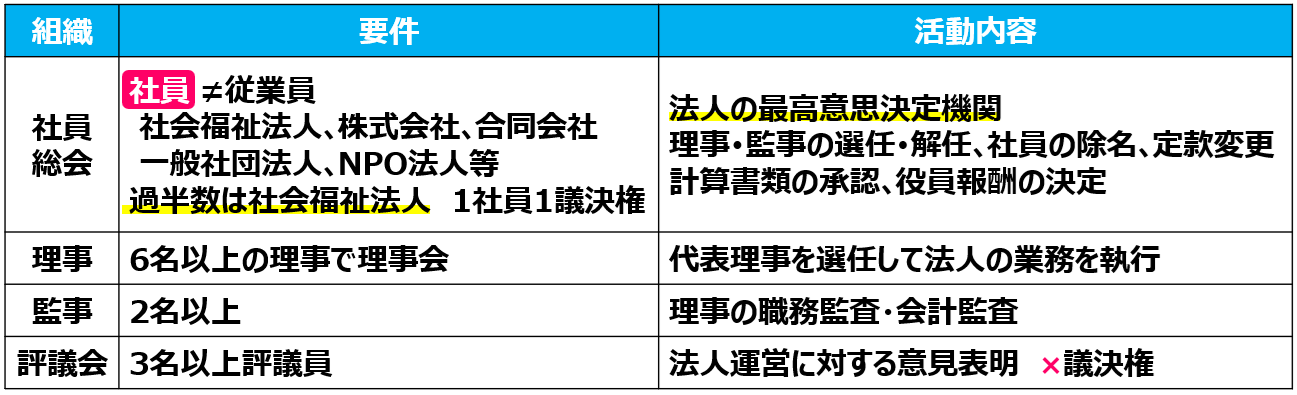

続いて、社会福祉連携推進法人の組織構造について解説します。社会福祉連携推進法人は一般社団法人の枠組みをベースとしつつ、公益性を担保するための規定が適用されています。具体的に見ていきます。

社員と社員総会

ここでいう社員とは従業員の意味ではなく、法人を構成する組織、具体的には社会福祉法人、株式会社、合同会社、一般社団法人、NPO法人等を指します。社員の過半数は社会福祉法人とする必要があり、原則として1社員1議決権です。社員総会は法人の最高意思決定機関です。

主な決議事項は、理事・監事の選任・解任、社員の除名、定款変更、計算書類の承認、役員報酬の決定などです。

理事と監事

6名以上の理事で理事会を構成し、代表理事を選任して法人の業務を執行します。

監事は2名以上必要であり、理事の職務監査と会計監査を担います。

評議員と評議会

評議会は3名以上の評議員で構成されます。主な役割は、法人運営に対する意見表明であり、議決権を持ちません。この点、社会福祉法人では評議員会が最高議決機関であることと異なります。

法人設立と認定手続き、補助金

続いて、法人の設立と認定手続き、補助金について解説します。設立から認定までの流れは、以下の4つのステップで進みます。

事前相談

認定所轄庁の担当部署に事前相談を行い、方向性を協議します。

設立登記

一般社団法人として公証人の定款認証を受け、法務局で設立登記を行います。

審査・認定

認定所轄庁に認定申請書類を提出し、審査・認定を受けます。

変更登記

法人名に「社会福祉連携推進法人」を含める名称変更登記を行います。

補助金は自治体を通じて給付されます。ただし社会福祉法人とは異なり、運営費については基本的に構成社員からの会費、業務委託費、寄付金等で賄う必要があります。

社会福祉連携推進業務の範囲

続いて、社会福祉連携推進業務の範囲について解説します。社会福祉連携推進法人自体は原則として社会福祉事業を行ってはならず、実施業務は6つに限定されます。

経営支援

経営戦略、人事労務、財務会計に関するコンサルティング、事務処理の代行などが含まれます。

人材確保等

合同での採用募集、合同研修の実施、外国人材の受入れ支援などが含まれます。

資金貸付

これまで社会福祉法人の資金は、法律上の規制により、外部貸付が事実上制限されていましたが、社会福祉連携推進法人を通じて、「資金に余裕のある法人」から「資金が必要な法人」への貸付が認められました。ただし、貸付対象は社員である社会福祉法人に限定されます。

以上3点が法人運営上の主要業務です。その他にも地域福祉支援、災害対策、協働購買が実施業務として定められています。

社会福祉連携推進法人の所得と課税

続いて、社会福祉連携推進法人の所得と課税について解説します。社会福祉連携推進法人は法人格としては一般社団法人であり、社会福祉法人とは法人税法上の位置づけが異なります。

つまり法人が非営利型認定を受けた場合に限り、会費収入や寄附金収入に法人税が課税されなくなります。

制度の今後の展望

最後に制度の今後の展望について解説します。令和6年の政府発表によると、社会福祉連携推進法人制度の要件緩和や拡充が検討されており、令和9年前後の制度見直しに向けた議論が進む見通しです。

社会福祉法人を経営されている方に限らず、株式会社、合同会社、一般社団法人、NPO法人の経営者も、社会福祉連携推進法人制度の今後の議論と、そのメリット、デメリットについて研究を重ねることをお勧めします。

当社でも引き続きアンテナを張っていきますので、不明点のある方はご遠慮なくご相談ください。

まとめ

今回のコラムでは社会福祉連携推進法人について解説しました。社会福祉連携推進法人の仕組み、社会福祉連携推進法人の設立と認定手続き、業務の範囲についてご理解いただけたかと思います。

会社設立・運営をサポート!

タスクマン合同法務事務所では、介護保険事業・障害福祉事業に専門特化した社労士、税理士、行政書士、司法書士がお客様を強力にバックアップしています。詳細は画像をクリックしてご確認下さい。

【この記事の執筆・監修者】

- (いのうえ ごう)

-

※ご契約がない段階での記事に関するご質問には応対できかねます。

ご了承お願い致します。

◆1975年生 奈良県立畝傍高校卒 / 同志社大学法学部卒

◆社会保険労務士・行政書士

◆奈良県橿原市議会議員

◆介護福祉士実務者研修修了

◆タスクマン合同法務事務所 代表

〒542-0066 大阪市中央区瓦屋町3-7-3イースマイルビル

(電話)0120-60-60-60

06-7739-2538

【最近の投稿】

令和9年度報酬改定2026-06-15令和9年度介護報酬改定|小多機・看多機・認知症GH|小多機・看多機・認知症GHのサービス内容、利用者数・要介護度・事業所数

令和9年度報酬改定2026-06-15令和9年度介護報酬改定|小多機・看多機・認知症GH|小多機・看多機・認知症GHのサービス内容、利用者数・要介護度・事業所数- 令和9年度報酬改定2026-06-05令和9年度介護報酬改定|制度の安定性・持続可能性|2割負担の対象拡大、ケアプランの利用者負担、要介護1、2の総合事業移行

- 令和9年度報酬改定2026-05-29令和9年度介護報酬改定|職場環境改善と生産性向上|介護人材採用に関する都道府県の支援、生産性向上に関する加算項目の見直し、カスハラ対応の義務化

- 令和9年度報酬改定2026-05-26令和9年度介護報酬改定|地域包括ケアシステムの深化|有料老人ホーム 登録制への移行、住宅型有料における囲い込み対応、ケアマネジャー資格更新制度の廃止

コラムサムネ02-300x224.jpg)