処遇改善手当、資格手当、家族手当、役職手当、住宅手当などの給与手当項目を、どのように定めれば良いですか?

-

処遇改善手当、資格手当、家族手当、役職手当、住宅手当などの給与手当項目を、どのように定めれば良いですか?

-

手当項目の決定は各会社ごとの自由です。ただしその手当が残業代の対象となるかどうか等、法律上の性質に違いがあります。

-1.jpg)

介護障害福祉事業の開業を計画中の方、または経営者1年生の方へ。給与明細の手当項目をどのようにしようかお困りではありませんか?このコラムでは処遇改善手当、資格手当、家族手当、役職手当など、介護障害福祉事業の経営者になる前に知っておきたい給与手当項目の特徴について、社会保険労務士が詳しく解説します。

このコラムの推奨対象者

・介護障害福祉事業の開業を計画中の方(または経営者1年生の方)

・従業員給与の手当項目をどうしようか悩んでいる方

・給与手当項目のそれぞれの性質や法令上の違いを理解したい方

コラムの信頼性

タスクマン合同法務事務所は、介護障害福祉事業の設立と運営支援に専門特化した法務事務所です。このコラムの執筆時(令和4年8月)現在、介護障害福祉事業の累積設立支援実績491社。 開業予定の方から「給与手当項目をどうすればよいでしょうか?」とのご質問を頻繁にお受けしています。このコラムでは 与手当項目のそれぞれの性質や法令上の違い について詳しく解説します。

手当項目の種類

世間の会社には様々な種類の手当項目があります。手当の名称はもちろんのこと、手当が支給される条件や金額なども、それぞれの会社が独自に決定しています。

そう、給与で支給される各種手当については、残業手当や深夜割増手当のような法律で定められているものを除き、各社が自由に支給基準を決定しているのです。まずは一般的に用いられる手当項目をご紹介します。

| 手当の名称 | 一般的な意味合い(例) |

| 資格手当 | 一定の資格を保持している場合に支給 |

| 役職手当 | 役職に応じて支給 |

| 家族手当・扶養手当 | 一定の扶養家族がいる場合に支給 |

| 住宅手当 | 一定の住宅に居住する場合に支給 |

| 通勤手当 | 通勤に必要な実費交通費を支給 |

| マイカー手当 | マイカーを通勤や仕事に使う場合に支給 |

| 皆勤手当・精勤手当 | 1カ月無遅刻無欠勤などの場合に支給 |

| 技術手当 | 仕事に必要な特殊技能を持つ場合に支給 |

| 業績手当 | 一定の数値結果を達成した場合に支給 |

| 危険作業手当 | 危険な作業に従事する場合に支給 |

ちなみに当社で支給しているのは、役職手当と通勤手当だけです。

さらに世間一般には手当名称を見ただけでは、どのような支給基準なのか分かりにくい手当も存在します。たとえば「職務手当」、「能力手当」、「調整手当」などです。これらは会社ごとで一定の支給基準を定めている場合もあれば、逆に明確な支給基準がなく、従業員ごとの賃金額の差を調整する目的で支給する場合もあります。

いずれにせよ、給与の手当項目は会社ごとに自由に決定できることを理解しておきましょう。

処遇改善手当の設定方法

ここで観点を変えて介護障害福祉事業に特有の処遇改善手当についてご説明します。ちなみに居宅介護支援、訪問看護などは処遇改善手当(処遇改善加算)の対象外ですので、この項目は飛ばして次にお進みください。

処遇改善加算(特定処遇改善加算、ベースアップ等支援加算を含む)は介護障害福祉労働者の賃金アップを国費で補う制度です。そのため、処遇改善加算を受け取る会社は、自社の従業員にその加算額を上回る賃金改善を行う必要があります。

処遇改善加算の制度上、どの手当項目で賃上げをするのかを明確にすることが求められますので、次のような手当名称を用いるのが一般的です。

処遇改善加算関係の手当名称

処遇改善加算 → 処遇改善手当

特定処遇改善加算 → 特定処遇改善手当

ベースアップ等支援加算 → ベースアップ等支援手当

処遇改善手当(特定処遇改善手当、ベースアップ等支援手当を含む)の支給方法は大きく分けて4種類あります。

【パターンA】

別建て方式です。つまり他の手当とは別建てで「処遇改善手当」を設定します。

【パターンB】

新手当方式です。つまりそれまで無かった手当(例:皆勤手当)を設ける際にそれを処遇改善手当として位置付けます。

【パターンC】

組み合わせ方式です。先に説明したAB2つの設定を組み合わせます。

【パターンD】

増額方式です。基本給をはじめとする他の手当を増額した分を処遇改善手当と位置付けます。

厚生労働省の指針では「基本給の増額が望ましい(つまりパターンD)」とされていますが、この方式だとどれだけ処遇改善手当が支給されているのか、期間が経つと分かりにくくなるため、当社ではお勧めしていません。そのため可能な限りパターンABCでの設定をお勧めしています。

処遇改善加算についてもっと詳しく知りたい方はこちらのコラムをご覧下さい。

引き上げへ-300x200.jpg)

各手当の法令上の位置づけの違い

最後に各手当の法令上の位置付けの違いについてご説明します。

割増賃金の計算

割増賃金の計算を行う際、月給制の人の場合は月給を1カ月あたりの所定労働時間で割って時間当たり賃金を計算します。

>>「所定労働時間」についてはこちらをご参照下さい。

割増賃金の計算例

(月給)250,000円 ÷ (所定労働時間)160時間 = (1時間当たり)1,563円

(割増残業単価)1,563円×1.25=(1時間当たり)1,954円

(割増休日単価)1,563円×1.35=(1時間当たり)2,111円

この場合、月給(例:250,000円)には各種の手当を含むのが原則ですが、次の手当は条件付きで割増賃金計算の月給から除いてよいとされています。

| 手当名称 | 割増賃金の計算から除くときの条件 |

| 家族手当 | 扶養家族数を基礎にした計算であること |

| 通勤手当 | 実際費用に応じて計算されること または 通勤距離に応じて計算されること(距離にかかわらず一律支給される部分は計算から除かれない) |

| 別居手当 (単身赴任手当) |

通勤の都合上、扶養親族と別居する必要がある場合に、増加する生活費を補う性質の手当であること |

| 子女教育手当 | 子の教育費援助を目的とした手当であること |

| 住宅手当 | 賃貸か持家か、マンションか一軒家かなどの区分を明確にし、住宅に要している費用に応じて計算される手当であること |

| 臨時の手当 | 臨時突発的な理由、または非常に稀に発生する事案に対する支給であること |

| 1カ月を超える期間ごとに支払われる手当 | 2カ月以上に1度、発生する賞与や業績手当など |

就業規則等により支給基準を明確にしておくことで、残業単価の増大を抑える事ができるわけです。

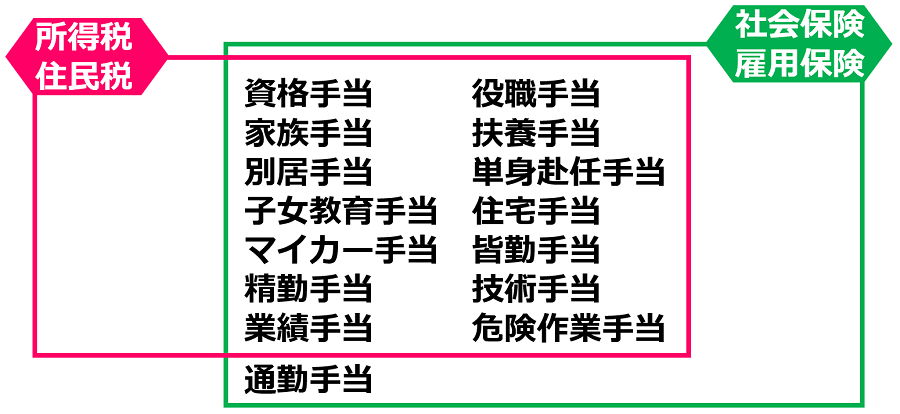

所得税・住民税・社会保険料・雇用保険料の計算

所得税・住民税・社会保険料・雇用保険料の計算も給与の金額によって計算するため、これら4つを一括でご説明します。

実費精算を行う通勤手当が条件付きで所得税・住民税の計算から除かれる以外、このページで説明した全ての手当は、所得税・住民税・社会保険料・雇用保険料の計算対象となります。

なお通勤手当が所得税・住民税の計算対象から除かれる条件は以下の通りです。

| 区分 | 課税されない金額 | |

| ①交通機関・有料道路 | 1カ月間の実費または定期代など(上限15万円) | |

| ②自転車・自動車通勤 | (下記を超える部分は国税庁のHPでご確認下さい) | |

| 10km以上15km未満 | 7,100円まで | |

| 2km以上10km未満 | 4,200円まで | |

| 2km未満 | 全額課税されます | |

| ③ 前①と②の併用 | ①と②の合計(上限15万円) | |

ご説明した通り、社会保険料・雇用保険料を計算する上では通期手当も含めて計算する必要があります。この点誤解されている方が多いため注意しましょう。

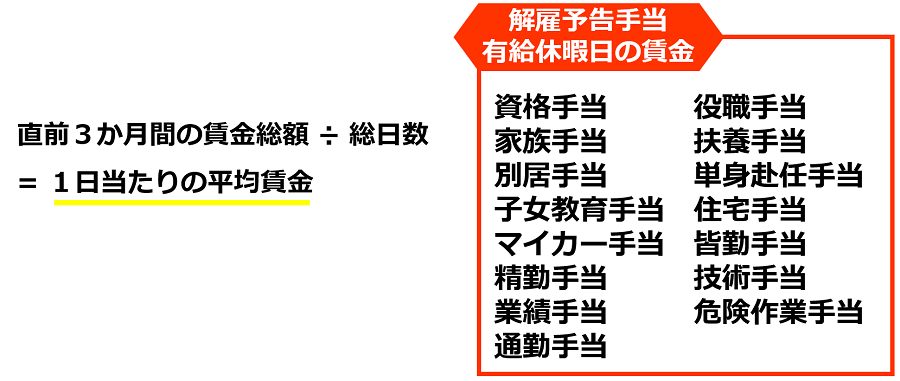

解雇予告手当・有給休暇日の賃金

解雇予告手当や有給休暇日の賃金を計算する際、1日あたりの平均賃金を計算する必要があります。この場合、直前3か月間の賃金総額を総日数(暦日数)で割って1日当たりの平均賃金を計算するわけですが、この場合の賃金総額にはこのページで説明した全ての手当を含めて計算する必要があります。

まとめ

今回のコラムでは給与手当項目の設定方法についてご説明しました。給与手当項目を決定する際のポイントをまとめると次のようになります。

・家族や住宅関係の手当は支給基準を明確にすることで、割増賃金の計算から外す

・通勤手当は所得税、住民税の非課税範囲内で支給する

・処遇改善手当は別建て方式(A)、新手当項目(B)、組み合わせ方式(C)で支給する

介護障害福祉事業の立ち上げと運営を専門的にサポートしているタスクマン合同法務事務所では、開業前に給与手当項目の検討を、お客様と一緒に行っています。給与手当項目の決定に不安をお持ちの方は是非一度ご相談下さい。

5万円で会社設立&指定申請

介護障害福祉事業 会社設立オールインワンパッケージは、会社設立、指定申請ほか、開業に必要となる全ての法手続きをパッケージにしたサービスです。詳細は左の画像をクリックしてご確認ください。

【この記事の執筆・監修者】

- (いのうえ ごう)

-

※ご契約がない段階での記事に関するご質問には応対できかねます。

ご了承お願い致します。

◆1975年生 奈良県立畝傍高校卒 / 同志社大学法学部卒

◆社会保険労務士・行政書士

◆奈良県橿原市議会議員

◆介護福祉士実務者研修修了

◆タスクマン合同法務事務所 代表

〒542-0066 大阪市中央区瓦屋町3-7-3イースマイルビル

(電話)0120-60-60-60

06-7739-2538

【最近の投稿】

介護障害福祉事業経営編2026-07-01【知的財産権 後編】間違いやすい知的財産権問題|商標権と商号、資料の複製と著作権の取り扱い、営業秘密と情報の持ち出し

介護障害福祉事業経営編2026-07-01【知的財産権 後編】間違いやすい知的財産権問題|商標権と商号、資料の複製と著作権の取り扱い、営業秘密と情報の持ち出し- 介護障害福祉事業経営編2026-07-01【知的財産権 前編】知的財産権の基礎知識|介護障害福祉現場に潜む知的財産権の問題、知的財産権の分類、知的財産権の専門家 弁理士

- 介護・障害福祉事業を開業されたお客様の声2026-06-30訪問看護を開業されたお客様の声《えがお訪問看護ステーション様》

- 介護・障害福祉事業を開業されたお客様の声2026-06-30児童発達支援・放課後等デイサービスを開業されたお客様の声《児童発達支援・放課後等デイサービス ナビオン様》

-1-320x180.jpg)